Die GiB-Autoren Ulrich Scholz und Carl Waßmuth haben in einer Kurzstudie untersucht, welche Kosten eine Auslagerung in eine GmbH im Schulbau entstehen können. Hierbei haben sie insbesondere die Zinskosten in den Fokus genommen. Es droht, dass die Hälfte der Kreditsumme für Zinsen aufgewendet werden muss. Das würde bedeuten, dass nur halb soviel Schulen gebaut oder saniert werden könnten.

Die GiB-Autoren Ulrich Scholz und Carl Waßmuth haben in einer Kurzstudie untersucht, welche Kosten eine Auslagerung in eine GmbH im Schulbau entstehen können. Hierbei haben sie insbesondere die Zinskosten in den Fokus genommen. Es droht, dass die Hälfte der Kreditsumme für Zinsen aufgewendet werden muss. Das würde bedeuten, dass nur halb soviel Schulen gebaut oder saniert werden könnten.

Kurzstudie

zur Wirtschaftlichkeit der Auslagerung von Krediten für Schulbau und -sanierung in Berlin aus dem Landeshaushalt in eine GmbH

Berlin, den 04. März 2018, von Ulrich Scholz und Carl Waßmuth.

Die Studie zum download: bei der Berliner Zeitung oder auf der auf der GiB-Seite

1. Aufgabenstellung

Der Senat plant, Teile des Berliner Schulbaus (Sanierung und Neubau) von einer Wohnungsbaugesellschaft bzw. einer Tochter dieser Wohnungsbaugesellschaft erbringen zu lassen[1] [2]. Diese Gesellschaft (nachfolgend Schul-GmbH genannt) soll dabei Investitionen durch eigene Kredite finanzieren. Die Kredithöhe soll bis zu 1,2 Mrd. Euro[3] bzw. 1,5 Mrd. Euro[4] betragen. Der Finanzsenator bezeichnet dieses Vorgehen als „Kreditfinanzierung im öffentlichen Sektor“. Nachfolgend soll mit ganz überschlägigen Betrachtungen geprüft werden, ob diese Kredite das Wirtschaftlichkeitsgebot erfüllen, also günstiger als oder gleich günstig sind wie eine Kreditaufnahme durch das Land Berlin selbst, bzw. ob die Kredite teurer ausfallen werden.

Mehrkosten muss ein Mehrwert gegenüberstehen, andernfalls dienen sie nicht dem Gemeinwohl. Entsprechende Regelungen gibt es in allen öffentlichen Haushaltsordnungen Deutschlands, auch im Land Berlin. Soweit das Entstehen von mehrwertfreien Mehrkosten im Vorfeld als sicher angenommen werden kann und dieser Umstand bekannt ist, die Mehrkosten aber trotzdem veranlasst werden, machen sich die Verantwortlichen unter Umständen regresspflichtig. Auch strafrechtlich kann ein solches Vorgehen Folgen haben: Lassen sich Vorsatz und Vorteilsnahme nachweisen, gilt der Straftatbestand der Untreue.

Die nachfolgende Kurzstudie stellt selbst keine Wirtschaftlichkeitsstudie für eine Auslagerung von Schulden für den Berliner Schulbau dar. Es wird darin jedoch aufgezeigt, dass die Frage des Wirtschaftlichkeitsgebots bisher nicht beantwortet wurde. Es werden Hinweise aufgezeigt, die darauf hindeuten, dass Kredite einer Schul-GmbH teurer ausfallen.

2. Einschätzung der Bonität

Kriterien zur Einschätzung der Refinanzierungskosten einer Schulbau-GmbH im öffentlichen Eigentum sind in den Kreditkonditionen der KfW (Kreditanstalt für Wiederaufbau) für kommunale und soziale Unternehmen[5] zusammengefasst. In Deutschland angebotene Infrastrukturfinanzierungen sind „bankdurchgeleitet“, das heißt, nicht Investitionsbanken wie die KfW, sondern die jeweilige Hausbank entscheidet über die Konditionen.[6] Konkret bestimmt die Bank mit ihrer Einschätzung der Bonität des Unternehmens und der werthaltigen Besicherung den Zinssatz, den die KfW dann verlangt. Bei börsennotierten Unternehmen kann man sich darüber an Hand eines Ratings informieren, bei der HOWOGE nicht, da sie keine Anleihen emittiert. Das Berliner Wohnungsunternehmen GEWOBAG hat 2015 das sehr gute Moody´s-Rating A1 erhalten.[7] Die Bewertungsskala der Ratingagentur beschreibt die Qualität von Kapitalinvestitionen in 21 Qualitätsstufen, auf denen GEWOBAG-Anleihen in der fünften Stufe und damit schlechter als Staatsanleihen der BR Deutschland (Aaa), Österreichs (Aa1), Frankreichs (Aa2) und Belgiens (Aa3), aber besser als isländische (A2) und polnische (A3) Staatsanleihen bewertet werden.[8]

Als Wohnungsunternehmen und in wichtigen ratingrelevanten Kennzahlen ist die GEWOBAG mit der HOWOGE vergleichbar.[9] Zudem legt ein Vergleich mit den deutlich schlechteren Ratings nicht landeseigener Wohnungsunternehmen nahe, dass die Bonität des Haupteigentümers (bei der GEWOBAG zu 97 % Berlin) bei diesem Rating eine Rolle gespielt hat.[10] Zum Vergleich der Refinanzierungsbedingungen wäre nun die breitere und damit günstigere Streuung des GEWOBAG-Portfolios im Vergleich zur HOWOGE heranzuziehen. Das ist allerdings überflüssig, weil ein solcher Vergleich zweier Unternehmen mit verschiedener Rechtsform ohnehin keine belastbare Grundlage hat. Die im Vergleich zur GmbH weiterreichenden Veröffentlichungspflichten und die größere Eigenständigkeit einer AG stellen aus Sicht der Banken positive Ratingfaktoren dar, die bei der HOWOGE aufgrund der Rechtsform einer beschränkt haftenden Gesellschaft nicht gegeben sind.

Weniger günstig als bei Wohnungsbaugesellschaften, in welcher Rechtsform auch immer, wären die Refinanzierungsbedingungen bei einer Schulbau-Tochtergesellschaft der HOWOGE. Diese GmbH würde sich zum einen nicht im direkten Landeseigentum befinden und hätte zum anderen höhere Risikoaufschläge zu zahlen, weil Schulbau- und -sanierungsprojekte zum Teil im vorhandenen Bestand realisiert werden müssen und alle Vorhaben der Schulsenatorin zufolge durch Beiräte mitbestimmt werden sollen. Derartige Faktoren können massiv auf die Kreditzinsraten durchschlagen. Das belegen die Daten des Landesbetriebs Schulbau Hamburg (SBH), des einzigen landeseigenen Unternehmens, das in Deutschland auf dem Gebiet des Schulbaus und Schulbetriebs tätig ist. SBH wird ausschließlich durch das ebenfalls landeseigene Sondervermögen Schulimmobilien Hamburg finanziert, dessen einziger Geschäftszweck eben hierin besteht. Bezüglich der Refinanzierung können die durchschnittlichen Portfoliozinssätze des Sondermögens Schulimmobilien aus den jährlichen Bilanzen errechnet werden. Sie liegen um mehr als das Doppelte höher als diejenigen anderer Hamburgischer Landesbetriebe. Ob das auf höhere Risikoaufschläge der Banken zurückzuführen ist, kann nicht mit letzter Sicherheit geklärt werden, solange der Hamburgische Senat gegenüber der Bürgerschaft nähere Auskünfte verweigert[11].

| Sondervermögen Schulimmobilien Hamburg | Stadt und Hafen der Freien und Hansestadt Hamburg | Mehrbelastung des Sondervermögens | |

| 2015 | 7,86 % | 2,76 % | 5,1 % |

| 2016 | 5,29 % | 2,48 % | 2,8 % |

Tabelle 1: Portfoliozinssätze zweier Hamburgischer Landesbetriebe

Die Daten belegen, dass Bonität und Refinanzierungskosten eines landeseigenen Schulbaubetriebs denen von Kommunen oder landeseigenen Wohnungsgesellschaften keinesfalls gleichkommen. Im Gegenteil: Deutlich höhere Refinanzierungskosten als beim Mutterkonzern sind bei einer Schul-GmbH als Tochterfirma weder auszuschließen noch unwahrscheinlich. Da sich die Schul-GmbH nicht im direkten Landeseigentum befinden würde, könnte eine künftige Hausbank ihre Bonität sogar noch vorsichtiger einschätzen, als das schon beim landeseigenen Sondervermögen in Hamburg erkennbar ist.

3. Einschätzung der werthaltigen Besicherung

Bezüglich des zweiten Kriteriums, des Werts der Besicherung, hat der Finanzsenator bisher Erbbauverträge und Ende 2017 auch schuldrechtliche Vereinbarungen ins Gespräch gebracht. Hier spricht der Vergleich mit dem Sondervermögen Schulimmobilien Hamburg ebenso wenig für geringere Risikoaufschläge wie bei der Bonitätseinschätzung, weil der Immobilienbestand der HOWOGE-Schul-GmbH – abhängig von den Entscheidungen des Senats von Berlin – nach den aktuellen Verlautbarungen vielleicht 20 Neubau- und ebenso viele Gesamtsanierungsprojekte umfassen würde. Der Immobilienbestand betrüge weniger als ein Zehntel der Hamburger allgemeinbildenden Schulen.

Ein Vergleich von Erbbau- und schuldrechtlichen Verträgen bezüglich der Werthaltigkeit ist ein Problem, das wegen des Fehlens praktischer Erfahrungen und vor allem der Vertragsentwürfe erst einmal rein theoretisch wäre. Aus zahlreichen früher abgeschlossenen ÖPP-Verträgen liegen dennoch Erfahrungen und für Berliner Schulen auch Untersuchungen aus dem Jahr 2007 vor. Diesen zufolge reicht eine Besicherung mit schuldrechtlichen Vereinbarungen keinesfalls aus, um beim Schulbau kommunalkreditähnliche Konditionen zu sichern. Solche Konditionen haben die Banken gegenüber den PPP-Projektgesellschaften bisher stets nur im Gegenzug gegen einen Einredeverzicht zugestanden. Durch den Einredeverzicht werden Zins und Tilgung vertraglich vom Bau getrennt, sodass die Banken mit den Baurisiken nicht das Geringste zu tun haben und folglich auch keine Risikoaufschläge berechnen. Untersuchungen für den Schulbau in Berlin belegten im Jahr 2007, dass kommunalkreditähnliche Konditionen (theoretischer Zinsaufschlag lediglich 0,3 %) nur durch die Vereinbarung eines Einredeverzichts der betroffenen Bezirke Reinickendorf[12] und Spandau[13] gesichert werden können. Verpflichtungsermächtigungen, wie sie damals von den Bezirken Reinickendorf und Spandau beantragt und im Abgeordnetenhaus abgelehnt wurden, wären keine Garantie, dass die Bezirke im Fall von Baumängeln den jeweils vereinbarten Mietzins auch tatsächlich entrichten müssten[14], eben deswegen schlugen die Beratungsfirmen und die TU Berlin damals den Einredeverzicht vor.

Eine weitere Möglichkeit der Kreditbesicherung ist die von der KfW für den Investitionskredit kommunale und soziale Unternehmen vorgeschlagene Sicherungsübereignung[15]. Sie wäre allerdings mit der Übertragung des Eigentums an die Bank verbunden[16] und damit nicht vom Koalitionsvertrag der Senatsparteien gedeckt, der zwar Grundstücksübertragungen vom Land oder von Landesunternehmen[17] ermöglichen, Eigentumsübertragungen aber grundsätzlich auf den „landeseigenen Kreislauf“ beschränken soll[18].

In Frage käme als dritte Möglichkeit eine Patronatserklärung der HOWOGE gegenüber ihrer Schulbau-Tochter. Um anerkennungsfähig zu sein, müsste die HOWOGE dafür allerdings mit dem Mietwohnungsbestand haften.[19] Das wäre politisch höchst brisant und stand bisher auch nicht zur Debatte.

| Möglichkeiten der Besicherung | Wichtige Charakteristika, Nachteile |

| schuldrechtliche Vereinbarungen |

|

| Einredeverzicht |

|

| Sicherungsübereignung |

|

| Patronatserklärung der HOWOGE gegenüber ihrer Schulbau-Tochter |

|

| Besicherung durch Grundschuld |

|

| Bürgschaft des Landes für die Schul-GmbH |

|

Tabelle 2: Möglichkeiten der Besicherung von Infrastrukturkrediten

Viertens wäre die Besicherung der Schulbaukredite durch Grundschuld möglich. Diese Schuld wäre aufgrund verfassungsrechtlicher Bedenken gegen die Aufgabe der Daseinsvorsorge durch den Staat und durch das Fehlen eines Marktes für Schulgebäude aber wenig werthaltig. Die Bank könnte, wenn überhaupt, nur das Gelände verwerten, und hätte außerdem mit Verfassungsklagen zu rechnen.

Schließlich bleibt, fünftens, die Besicherung durch eine Bürgschaft des Landes für die Schul-GmbH. Diese Form der Besicherung würde das Risiko der Banken mindern, da im Falle der Mietminderung oder -verweigerung der Bezirke aufgrund von Baumängeln oder Verzug früher oder später das Land einzuspringen hätte. Die Trennung von Bau und Finanzierung wäre genau wie der Einredeverzicht allerdings nur für die Banken von Vorteil, wie zahlreiche Prozesse um Bau- und Erfüllungsmängel der in öffentlich-privater Partnerschaft (ÖPP) betriebenen Schulen belegen, siehe das katastrophale Beispiel der Schulen im Landkreis Offenbach.

4. Zinserwartung

Zinserwartungen sind immer mehr oder weniger falsch, weil es Schätzungen sind. Mit diesem, seinem stärksten Argument weist der Finanzsenator privatisierungskritische Bedenken denn auch gern zurück. Demgegenüber zeigen Erfahrungen und Untersuchungen, dass günstige Zinskonditionen nur durch eine möglichst vollständige Übertragung des Baurisikos auf die staatliche Seite erreichbar sind.

Tatsächlich sind Kredite, egal ob sie kommunalen oder anderen Unternehmen bewilligt werden, Bankprodukte. Sie weisen wie eh und je auch jetzt einen breiten Zinskorridor auf: Zinsgebundene Neukredite (Laufzeit 20 Jahre) bot die KfW kommunalen Unternehmen Ende Dezember 2017 mit Maximalzinssätzen von 2,35 % bis 8,75 % an. Bei einer Laufzeit von 30 Jahren (Zinsbindung 20 Jahre) wäre die Maximalzinsrate 9,25 %.[20] Demgegenüber hätten Kommunen Ende Dezember 2017 Maximalzinssätze von 0,54 % (20 Jahre) und 0,70 % (30 Jahre) zu zahlen gehabt, bei jeweils zehnjähriger Zinsbindung[21]. Eine rechtlich selbständige Einheit wie die HOWOGE und mehr noch eine Tochterfirma erhält solche Konditionen nicht, sondern muss mit Zinsaufschlägen zwischen zwei und mehr als acht Prozent rechnen. Die landeseigene Investitionsbank Berlin bietet den Service detaillierter Zinsinformationen zwar nicht, ihr Angebot ist mit der Beschränkung auf bankdurchgeleitete Kredite[22] mit banküblichen Sicherheiten[23] in den relevanten Parametern aber identisch mit dem der KfW.

Prognosen aufgrund von Modellrechnungen sind erst dann möglich, wenn der Senat eine Entscheidung bezüglich der Besicherung der Kredite getroffen hat. Die Dimension kann an Hand des KfW-Investitionskredits für kommunale und soziale Unternehmen aber überschlägig veranschaulicht werden.

Eine empirische Vorgehensweise hätte davon auszugehen, dass Bonität und Besicherung eines landeseigenen Schulbaubetriebs im Zinsaufschlag von 2,8 % im Portfoliozinssatz des Hamburger Sondervermögens Schulimmobilien abgebildet sind. Dieser Aufschlag kann bei der Einschätzung der Zinserwartung einer HOWOGE-Schulbau-GmbH übernommen werden. Da der theoretisch niedrigste Minimalzins des KfW-Kredits 1,31 %[24] beträgt, ergibt sich unter Berücksichtigung der Schulbaufinanzierung in Hamburg mit einem Zinsaufschlag von 2,8 % ein Minimalzins von 4,11 %. Da der theoretisch niedrigste Maximalzins 2,35 % beträgt, wäre mit einem Zinsaufschlag von 2,8 % auch ein Zinssatz 5,15 % nicht unwahrscheinlich.

Die Kreditzinsraten des KfW-Kredits werden in neun Preisklassen A bis I dargestellt. Bei diesen spielt der Minimalzinssatz keine Rolle, stattdessen gibt die KfW nur Maximalzinssätze an. Ein Zinssatz von 4,11 % entspräche der Preisklasse E auf der KfW-Skala – also genau der mittleren[25]. Kalkulierte man wie die KfW ausschließlich in Maximalzinsraten, wäre hierin gegenüber der günstigsten Preisklasse A (Zinssatz 2,35 %) ein Risikoaufschlag von nur 1,76 % enthalten, was angesichts der empirischen Daten als absolut gerechtfertigt erscheint.

Ein wie auch immer gearteter Zinsaufschlag aufgrund der Hamburger Erfahrungen könnte auch als rein hypothetisch abgelehnt werden. Auch aus dieser Sicht bietet sich der KfW-Investitionskredit für kommunale und soziale Unternehmen aber zur Abschätzung der Refinanzierungskosten an, weil er nur an öffentliche Unternehmen vergeben wird und spezielle Risiken von Privatfirmen hier keine Rolle spielen. Um nicht zu völlig unrealistischen Ergebnissen zu kommen, müsste in dieser Sichtweise davon ausgegangen werden, dass die neun Preisklassen des KfW-Investitionskredits keine Hirngespinste sind, sondern die bisherigen Finanzierungserfahrungen unter den aktuellen Refinanzierungsbedingungen öffentlicher Unternehmen hinreichend korrekt abbilden. Im entsprechenden Korridor zwischen 2,35 % und 9,25 % p.a. ist es unter Berücksichtigung der dargestellten Erwartungen zur Bonität und zum Besicherungswert der geplanten Schul-GmbH eine zurückhaltende Annahme, dass ihr Kredite der mittleren Preisklasse E angeboten würden, mit einem Zinssatz von 4,15 %.

Im Ergebnis lässt sich die Erwartung eines Kreditzinsniveaus deutlich oberhalb von 4 % auf zwei völlig verschiedenen Wegen begründen. Es wäre Aufgabe des Senats zu belegen, warum die Refinanzierungskosten einer Schulbau GmbH denen von Landesanleihen oder Wohnungsbaukrediten ähneln sollten, obwohl die Refinanzierungsbedingungen ganz andere sind und auch alle vorhandenen Erfahrungen einer solchen Prognose widersprechen.

5. Dimension der Mehrbelastung des Landeshaushalts

Für den Vergleich der unterschiedlichen Gesamtkosten entsprechend den verschiedenen Annahmen wurde zunächst ein annuitätischer Schuldendienst mit vierteljährlicher Tilgung in fixen Raten zugrunde gelegt. Um die Vergleichbarkeit des KfW-Investitionskredits mit Landesanleihen zu gewährleisten, wurde keine tilgungsfreie Zeit berücksichtigt. Das führt zu einer günstigen Verzerrung der Mehrbelastung des Landeshaushalts durch eine Schul-GmbH.

Angenommen wurde eine Investitionssumme von 1 Milliarde €, die der Senat dem Vernehmen nach mindestens privat finanzieren lassen will.

| Investitionssum-me bis 2028 | Zahlungsverpflich-tung bis 2038 | Differenz zum konven-tionellen Schulbau | |

| Landesanleihen 0,7 % | 1.000.000 | 1.070.000 | 0 |

| KfW-Investitionskredit | |||

| theoretische Annahme 1,31 % | 1.000.000 | 1.131.000 | 61.000 |

| minimale Annahme 4,11 % | 1.000.000 | 1.411.010 | 341.010 |

| maximale Annahme 5,15 % | 1.000.000 | 1.515.010 | 445.010 |

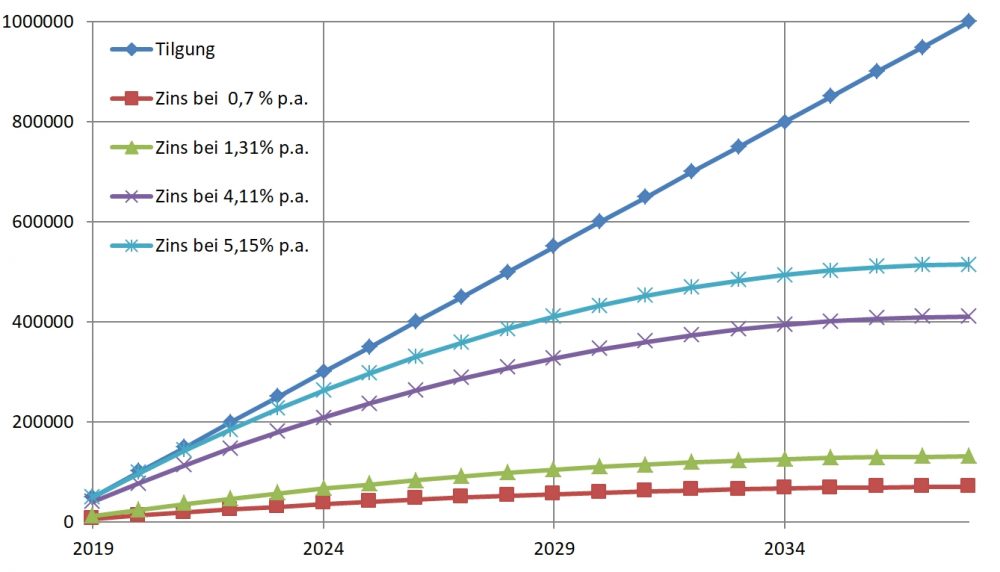

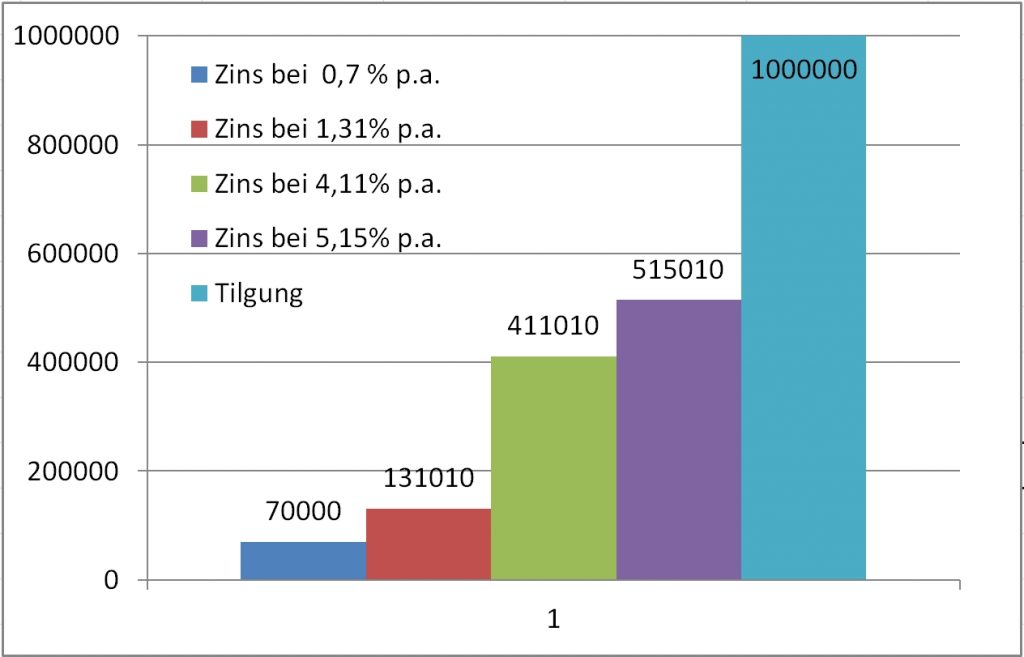

Tabelle 3: Varianten (in Tausend €) bei Tilgung über 20 Jahre[26]

Die Mehrbelastung des Landeshaushalts kann durch eine privatrechtliche Finanzierung im Umfang von 1 Milliarde € kaum unter 341 Millionen € liegen, 34 % Prozent der ursprünglichen Investitionssumme. Mindestens acht bis zehn Schulen könnten in Berlin nicht gebaut werden, wenn Steuergelder in der entsprechenden Größenordnung privatisiert werden würden.

Dieses Szenario ist bezüglich der Gesamtzinslast das günstigste, weil es eine stetige Tilgung der Kredite voraussetzt. Aus den Bilanzen der HOWOGE ergibt sich demgegenüber ein in den vergangenen Jahren dauernd angestiegener Schuldenstand, was kein Anzeichen einer regelmäßigen Schuldentilgung ist. Wenn man nicht davon ausgeht, dass die Tilgungspraxis einer Schulbau-Tochter der HOWOGE eine völlig andere wäre, erscheint es mehr als fraglich, ob es überhaupt zu einer stetigen Tilgung käme. In diesem Fall sind die verschiedensten Szenarien möglich. Im Fall einer Tilgung am Ende der Laufzeit würden sich Mehrkosten gemäß der folgenden Tabelle ergeben.

| Investitionssum-me bis 2028 | Zahlungsverpflich-tung bis 2038 | Differenz zum konven-tionellen Schulbau | |

| Landesanleihen 0,7 % | 1.000.000 | 1.149.713 | 0 |

| KfW-Investitionskredit | |||

| theoretisch 1,31 % | 1.000.000 | 1.297.318 | 147.605 |

| minimale Annahme 4,11 % | 1.000.000 | 2.237.943 | 1.088.230 |

| maximale Annahme 5,15 % | 1.000.000 | 2.730.144 | 1.580.431 |

Tabelle 4: Varianten (in Tausend €) bei Tilgung nach 20 Jahren[27]

Bei Tilgung der Schulbaukredite am Ende der Laufzeit käme die HOWOGE-Tochter das Land mindestens doppelt so teuer zu stehen wie eine konventionelle Finanzierung. Jeder zweite Schulbau in konventioneller Finanzierung wäre infolge der Überführung ins Privatrecht ohne entsprechende Erhöhung der Investitionssumme nicht möglich.

6. Ausblick

Bei öffentlich-privaten Partnerschaften (ÖPP) erbringt typischerweise eine Projektgesellschaft Leistungen an mehreren Standorten im Paket (Forfaitierung) und verkauft ihre Forderung gegenüber dem öffentlichen Auftraggeber an die finanzierende Bank mit der vertraglichen Festlegung, dass der Auftraggeber seine Zahlungsverpflichtung bedingungslos erfüllt (Einredeverzicht). Für die Nutzung entrichtet der öffentliche Auftraggeber feste Entgelte unabhängig von der Qualität der tatsächlich erbrachten Leistung. Diese einseitige Risikoallokation ist für ÖPP-Projekte charakteristisch[28], in der Öffentlichkeit aber zurzeit nicht vermittelbar, nachdem Risiken vielerorts eingetreten sind und die öffentlichen Haushalte erheblich belasten. Wird eine Risikoübertragung auf die staatliche Seite allerdings nicht vertraglich vereinbart, dann bilden die finanzierenden Banken die Risiken in Zinsaufschlägen ab, die eine privatrechtliche Finanzierung von vornherein als unattraktiv erscheinen lassen würden.[29] In welcher Höhe solche Aufschläge anfallen könnten, wurde oben mit Bezug auf die Erfahrungen im Hamburger Schulbau dargestellt.

Um durch die Umverteilung von Baurisiken ein aus der Sicht privater Investoren günstiges Risiko-Ertragsverhältnis bei öffentlichen Infrastrukturprojekten herzustellen, scheint ein großer institutioneller Rahmen erforderlich zu sein. So bietet die Europäische Kommission gemeinsam mit der Europäischen Investitionsbank ein Bündel von Instrumenten an, um finanzielle Risiken so zwischen öffentlichen und privaten Akteuren zu teilen, dass private Investoren und Private-Equity-Fonds Kapital in Infrastrukturprojekte investieren[30]. Die „Europa-2020-Projektanleihen-Initiative innovative Infrastrukturfinanzierung“ kombiniert Dutzende öffentliche Förderinstrumente wie zum Beispiel „Risk-sharing arrangements“ (Risikoverteilungsinstrumente) mit Beihilfen[31] oder auch EU-Garantien[32]. Während ÖPP-Projektgesellschaften zur Infrastrukturfinanzierung typischerweise mit BB+ bzw. BBB- geratet werden[33] – mit den entsprechenden Zinnsaufschlägen – ist das Ziel der Projektanleiheninitiative ein Rating im Single-A-Bereich, da dies in den Anlagerichtlinien vieler institutioneller Investoren verlangt wird. Die Projektanleiheninitiative adressiert zwar nicht Schulbauprojekte, sondern die Sektoren Verkehr, Energie und Informations- sowie Kommunikationstechnologien, ihre 35 Einzelinstrumente machen aber deutlich, mit welchem Aufwand versucht wird, Infrastrukturprojekte zu einer sicheren Kapitalanlage zu machen. In Zinssätzen ausgedrückt, entspräche dem angestrebten erstklassigen Rating ein Zinssatz unter 2 % p.a., der Zinsabstand zum bei ÖPP-Projekten typischen BBB-Rating beträgt über 3 %. So bietet die Republik Italien (Rating BBB)[34] ihre 2034 fälligen Staatsanleihen aktuell zu einem Zinssatz von 5,2 % p.a. an[35].

Auf Bundesebene befindet sich ein solches Instrumentarium erst in Vorbereitung. Anforderungen daran hat der Unternehmensdienstleister PricewaterhouseCoopers 2016 formuliert und unter anderem eine „wirksame Risikoübertragung auf die betreffende Projektgesellschaft“ gefordert[36]. Glaubt man den Unternehmensberater/inne/n, dann könnte eine Berliner Schul-GmbH Pilotfunktion haben, denn: „Im Bereich der steuerfinanzierten Infrastruktur gibt es darüber hinaus insbesondere in den Stadtstaaten Berlin und Hamburg die Tendenz, eine Aufgabenteilung im Sinne des ÖPP-Gedankens unter Einbindung öffentlicher Partner umzusetzen (z. B. Einbindung örtlicher Wohnungsbaugesellschaften), die anstelle eines privaten Partners Finanzierungs- und Managementaufgaben übernehmen (sog. öffentlich-öffentliche Partnerschaft – ÖÖP).“[37]

7. Fazit

Eine Schul-GmbH in Berlin hätte bei zurückhaltender Einschätzung und unter Berücksichtigung der bisher verfügbaren Förderinstrumente mit einem Finanzierungszinssatz oberhalb von 4 % p.a. zu rechnen, falls der Berliner Senat nicht zu einem Einredeverzicht oder einer Landesbürgschaft bereit sein sollte. Kommunalkreditähnliche Konditionen, wie sie die Senatsparteien versprechen, können anders nicht erreicht werden. Wenn der Senat auf dieses Instrument verzichtet, müsste er die Wirtschaftlichkeit der Schul-GmbH im Vergleich zur konventionellen Finanzierung im Landeshaushalt belegen. Hierfür gibt es zwei Möglichkeiten:

- Der Senat könnte erstens versuchen nachzuweisen, dass die Kreditzinsen der GmbH nur ganz unwesentlich höher sind als diejenigen von Landesanleihen bzw. Kommunalkrediten. Kommunalkreditähnlich nannten die Beratungsgesellschaften und die TU Berlin 2007 Konditionen, die um 0,3 % p.a. über den Kommunalkreditzinsen liegen[38]. Da Landesanleihen zurzeit mit 0,7 % p.a. verzinst werden, wäre also der Nachweis zu führen, dass die Schul-GmbH Kreditzinsen nicht über 1,0 % zu zahlen hätte.

- Zweitens könnte der Senat wirtschaftliche Vorteile einer GmbH im Umfang von mindestens 341 Millionen € bis 2038 belegen, da der zu erwartende Kreditzinssatz von über 4 % zu einer Mehrbelastung des Landeshaushalts im Vergleich zur konventionellen Finanzierung in dieser Höhe führt. Dem Umstand, dass die Schul-GmbH wirtschaftlicher arbeiten könnte, stehen – neben den Finanzierungskosten! – zunächst erhebliche weitere Mehrkosten entgegen: Die Gründungskosten der GmbH, demgegenüber sind die öffentlichen Verwaltungen bereits existent und – abgesehen von Personalmangel – sofort arbeitsfähig. Auch werden die Personalkosten höher ausfallen, da eine GmbH nicht die Vorteile von sicherer Beschäftigung, Familienfreundlichkeit etc., bieten kann. Es ist vielmehr absehbar, dass die Stellen kaum 10 Jahre bestehen werden und den Mitarbeitern nach Abschluss der Schulbauoffensive gekündigt wird. Die völlig fehlende Erfahrung im Schulbau und dort insbesondere im Bauen im Schulbaubestand wird in einigen Projekten ebenfalls Mehrkosten verursachen. Und nicht zuletzt belastet die sehr wahrscheinliche Pflicht zur Umsatzsteuerzahlung das Kostengefüge.

Bislang ist nicht erkennbar, wie einer der beiden Nachweise geführt werden könnte. Eine Schul-GmbH kann voraussichtlich nicht den Vorgaben der Landeshaushaltsordnung entsprechend privatrechtlich finanziert werden. Versuche, die Refinanzierung zu neuartigen, günstigen Konditionen zu sichern, führen sogar zu der konkreten Gefahr einer materiellen Privatisierung von Schulen auf Projektebene, wenn künftig projektgebundene Förderinstrumente des Bundes oder der EU in Anspruch genommen werden sollten: „Die Ratingagenturen werden meist auch darauf bestehen, dass die Projektanleihe von einer besonderen Zweckgesellschaft begeben wird.“[39] Um auf diesem Weg günstige Refinanzierungsbedingungen im Privatrecht vereinbaren zu können, müsste die HOWOGE also Projektgesellschaften initiieren, an denen neben der landeseigenen GmbH auch private Akteure (klassischerweise Bauunternehmen) beteiligt wären. Damit wäre die Grenze zwischen öffentlich-privater und öffentlich-öffentlicher Partnerschaft endgültig überschritten.

Anlage 1: Zins und Tilgung

Für den Vergleich der unterschiedlichen Gesamtkosten der verschiedenen Annahmen wurde ein annuitätischer Schuldendienst mit vierteljährlicher Tilgung in fixen Raten zugrunde gelegt. Um die Vergleichbarkeit des KfW-Investitionskredits mit Landesanleihen zu gewährleisten, wurde keine tilgungsfreie Zeit berücksichtigt, was zu einer günstigen Verzerrung der Mehrbelastung des Landeshaushalts durch eine Schulbau-GmbH führt.

| Jahr | Schuld in der Jahresmitte in TE | Tilgung | Zins bei

0,7 % p.a. |

Zins und Tilgung |

| 2019 | 975.000 | 50.000 | 6.825 | 56.825 |

| 2020 | 925.000 | 50.000 | 6.475 | 56.475 |

| 2021 | 875.000 | 50.000 | 6.125 | 56.125 |

| 2022 | 825.000 | 50.000 | 5.775 | 55.775 |

| 2023 | 775.000 | 50.000 | 5.425 | 55.425 |

| 2024 | 725.000 | 50.000 | 5.075 | 55.075 |

| 2025 | 675.000 | 50.000 | 4.725 | 54.725 |

| 2026 | 625.000 | 50.000 | 4.375 | 54.375 |

| 2027 | 575.000 | 50.000 | 4.025 | 54.025 |

| 2028 | 525.000 | 50.000 | 3.675 | 53.675 |

| 2029 | 475.000 | 50.000 | 3.325 | 53.325 |

| 2030 | 425.000 | 50.000 | 2.975 | 52.975 |

| 2031 | 375.000 | 50.000 | 2.625 | 52.625 |

| 2032 | 325.000 | 50.000 | 2.275 | 52.275 |

| 2033 | 275.000 | 50.000 | 1.925 | 51.925 |

| 2034 | 225.000 | 50.000 | 1.575 | 51.575 |

| 2035 | 175.000 | 50.000 | 1.225 | 51.225 |

| 2036 | 125.000 | 50.000 | 875 | 50.875 |

| 2037 | 75.000 | 50.000 | 525 | 50.525 |

| 2038 | 25.000 | 50.000 | 175 | 50.175 |

| Summe | 70.000 | 1.070.000 | ||

Tabelle 5: Variante Landesanleihen bei Tilgung über 20 Jahre, Angaben in Tausend €

| Jahr | Schuld in der Jahresmitte in TE | Tilgung | Zins bei 1,31% p.a. | Zins und Tilgung |

| 2019 | 975.000 | 50.000 | 12.773 | 62.773 |

| 2020 | 925.000 | 50.000 | 12.118 | 62.118 |

| 2021 | 875.000 | 50.000 | 11.463 | 61.463 |

| 2022 | 825.000 | 50.000 | 10.808 | 60.808 |

| 2023 | 775.000 | 50.000 | 10.153 | 60.153 |

| 2024 | 725.000 | 50.000 | 9.498 | 59.498 |

| 2025 | 675.000 | 50.000 | 8.843 | 58.843 |

| 2026 | 625.000 | 50.000 | 8.188 | 58.188 |

| 2027 | 575.000 | 50.000 | 7.533 | 57.533 |

| 2028 | 525.000 | 50.000 | 6.878 | 56.878 |

| 2029 | 475.000 | 50.000 | 6.223 | 56.223 |

| 2030 | 425.000 | 50.000 | 5.568 | 55.568 |

| 2031 | 375.000 | 50.000 | 4.913 | 54.913 |

| 2032 | 325.000 | 50.000 | 4.258 | 54.258 |

| 2033 | 275.000 | 50.000 | 3.603 | 53.603 |

| 2034 | 225.000 | 50.000 | 2.948 | 52.948 |

| 2035 | 175.000 | 50.000 | 2.293 | 52.293 |

| 2036 | 125.000 | 50.000 | 1.638 | 51.638 |

| 2037 | 75.000 | 50.000 | 983 | 50.983 |

| 2038 | 25.000 | 50.000 | 328 | 50.328 |

| Summe | 131.010 | 1.131.000 | ||

Tabelle 6: Variante KfW-Investitionskredit zu 1,31 % p.a. bei Tilgung über 20 Jahre, Angaben in Tausend €

| Jahr | Schuld in der Jahresmitte in TE | Tilgung | Zins bei 4,11% p.a. | Zins und Tilgung |

| 2019 | 975.000 | 50.000 | 40.073 | 90.073 |

| 2020 | 925.000 | 50.000 | 38.018 | 88.018 |

| 2021 | 875.000 | 50.000 | 35.963 | 85.963 |

| 2022 | 825.000 | 50.000 | 33.908 | 83.908 |

| 2023 | 775.000 | 50.000 | 31.853 | 81.853 |

| 2024 | 725.000 | 50.000 | 29.798 | 79.798 |

| 2025 | 675.000 | 50.000 | 27.743 | 77.743 |

| 2026 | 625.000 | 50.000 | 25.688 | 75.688 |

| 2027 | 575.000 | 50.000 | 23.633 | 73.633 |

| 2028 | 525.000 | 50.000 | 21.578 | 71.578 |

| 2029 | 475.000 | 50.000 | 19.523 | 69.523 |

| 2030 | 425.000 | 50.000 | 17.468 | 67.468 |

| 2031 | 375.000 | 50.000 | 15.413 | 65.413 |

| 2032 | 325.000 | 50.000 | 13.358 | 63.358 |

| 2033 | 275.000 | 50.000 | 11.303 | 61.303 |

| 2034 | 225.000 | 50.000 | 9.248 | 59.248 |

| 2035 | 175.000 | 50.000 | 7.193 | 57.193 |

| 2036 | 125.000 | 50.000 | 5.138 | 55.138 |

| 2037 | 75.000 | 50.000 | 3.083 | 53.083 |

| 2038 | 25.000 | 50.000 | 1.028 | 51.028 |

| Summe | 411.010 | 1.411.010 | ||

Tabelle 7: Variante KfW-Investitionskredit zu 4,11 % p.a. bei Tilgung über 20 Jahre, Angaben in Tausend €

| Jahr | Schuld in der Jahresmitte in TE | Tilgung | Zins bei 5,15% p.a. | Zins und Tilgung |

| 2019 | 975.000 | 50.000 | 50.213 | 100.213 |

| 2020 | 925.000 | 50.000 | 47.638 | 97.638 |

| 2021 | 875.000 | 50.000 | 45.063 | 95.063 |

| 2022 | 825.000 | 50.000 | 42.488 | 92.488 |

| 2023 | 775.000 | 50.000 | 39.913 | 89.913 |

| 2024 | 725.000 | 50.000 | 37.338 | 87.338 |

| 2025 | 675.000 | 50.000 | 34.763 | 84.763 |

| 2026 | 625.000 | 50.000 | 32.188 | 82.188 |

| 2027 | 575.000 | 50.000 | 29.613 | 79.613 |

| 2028 | 525.000 | 50.000 | 27.038 | 77.038 |

| 2029 | 475.000 | 50.000 | 24.463 | 74.463 |

| 2030 | 425.000 | 50.000 | 21.888 | 71.888 |

| 2031 | 375.000 | 50.000 | 19.313 | 69.313 |

| 2032 | 325.000 | 50.000 | 16.738 | 66.738 |

| 2033 | 275.000 | 50.000 | 14.163 | 64.163 |

| 2034 | 225.000 | 50.000 | 11.588 | 61.588 |

| 2035 | 175.000 | 50.000 | 9.013 | 59.013 |

| 2036 | 125.000 | 50.000 | 6.438 | 56.438 |

| 2037 | 75.000 | 50.000 | 3.863 | 53.863 |

| 2038 | 25.000 | 50.000 | 1.288 | 51.288 |

| Summe | 515.010 | 1.515.010 | ||

Tabelle 8: Variante KfW-Investitionskredit zu 5,15 % p.a. bei Tilgung über 20 Jahre, Angaben in Tausend €

Diagramm 1: Zinsen und Tilgung KfW-Investitionskredite zu 0,7%, 1,31%, 4,11%, 5,15 % p.a. bei annuitätischer Zahlung über 20 Jahre, Angaben in Tausend €

Diagramm 2: Summe von Zinsen / Gesamttilgung Tilgung KfW-Investitionskredite zu

0,7%, 1,31%, 4,11%, 5,15 % p.a. bei annuitätischer Zahlung über 20 Jahre, Angaben in Tausend €

Anlage 2: Angaben zu Ratings

| Long Therm | Long Therm | Long Therm | Long Therm | Stand | |

| Moody‘s | S&P | Fitch | DBRS | ||

| Dänemark | Aaa | AAA | AAA | AAA | Mar 17 |

| Deutschland | Aaa | AAA | AAA | AAA | Mar 17 |

| Luxemburg | Aaa | AAA | AAA | AAA | Mar 17 |

| Niederlande | Aaa | AAA | AAA | AAA | Mar 17 |

| Norwegen | Aaa | AAA | AAA | AAA | Mar 17 |

| Schweden | Aaa | AAA | AAA | AAA | Mar 17 |

| Schweiz | Aaa | AAA | AAA | AAA | Mar 17 |

| Finnland | Aa1 | AA+ | AA+ | AA (high) | Mar 17 |

| Großbritannien | Aa1 | AA | AA | AAA | Mar 17 |

| Österreich | Aa1 | AA+ | AA+ | AAA | Mar 17 |

| Frankreich | Aa2 | AA | AA | AAA | Mar 17 |

| Belgien | Aa3 | AA | AA- | AA (high) | Mar 17 |

| Estland | A1 | AA- | A+ | – | Mar 17 |

| Tschechische Republik | A1 | AA- | A+ | – | Mar 17 |

| Polen | A2 | BBB+ | A- | A | Mar 17 |

| Slowakei | A2 | A+ | A+ | A (high) | Mar 17 |

| Irland | A3 | A+ | A | A (high) | Mar 17 |

| Lettland | A3 | A- | A- | – | Mar 17 |

| Litauen | A3 | A- | A- | – | Mar 17 |

| Malta | A3 | A- | A | A | Mar 17 |

| Bulgarien | Baa2 | BB+ | BBB- | – | Mar 17 |

| Italien | Baa2 | BBB- | BBB+ | BBB (high) | Mar 17 |

| Spanien | Baa2 | BBB+ | BBB+ | A (low) | Mar 17 |

| Rumänien | Baa3 | BBB- | BBB- | – | Mar 17 |

| Ungarn | Baa3 | BBB- | BBB- | – | Mar 17 |

| Portugal | Ba1 | BB+ | BB+ | BBB (low) | Mar 17 |

| Russland | Ba1 | BB+ | BBB- | – | Mar 17 |

| Türkei | Ba1 | BB | BB+ | BB (high) | Mar 17 |

| Kroatien | Ba2 | BB | BB | – | Mar 17 |

| Albanien | B1 | B+ | – | – | Mar 17 |

| Zypern | B1 | BB | BB- | B | Mar 17 |

| Griechenland | Caa3 | B- | CCC | CCC (high) | Mar 17 |

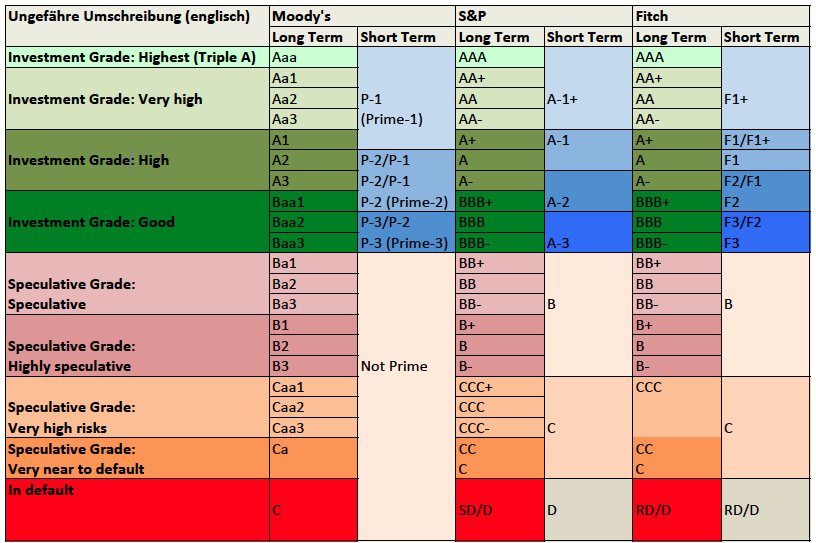

Tabelle 9: Liste von Länderratings in absteigender Reihenfolge[40]

Der Schweizer Vergleichsdienst für Banken und Versicherungen Moneyland gibt zu Ratings und den Ratingagenturen an:

„Standard & Poor’s (S&P), Moody’s und Fitch sind die drei grössten Rating-Agenturen der Welt («Big Three»). Sie bewerten die Kreditwürdigkeit (Bonität) von Staaten und privaten Unternehmungen.

«AAA» beziehungsweise «Aaa» ist für alle drei Ratingagenturen die Höchstnote: sie bezeichnet höchste Kreditwürdigkeit. «D» beziehungsweise «C» (Moody’s) bezeichnet die Zahlungsunfähigkeit des entsprechenden Staates oder Unternehmens. Es wird jeweils zwischen einer kurzfristigen («short term») und längerfristigen («long term») Bewertung unterschieden.“

Tabelle 10: Ratingumschreibungen von Moody‘s, Statndard & Poors und Fitch[41]

Die Autoren

Ulrich Scholz

Jg. 1965, Diplomlehrerstudium, 1990 bis 1992 Redakteur der „Berliner Stimme“, 1992 und 1993 Referent von Dr. Walter Romberg, MdEP und Finanzminister a.D., 1993-1995 Referendariat als Lehrer, seitdem Sekundarschullehrer in Berlin. Zuletzt von Ulrich Scholz veröffentlicht:

Ulrich Scholz / Carl Waßmuth (2017): „Kurzstudie zur Entwicklung der Ausgaben für Schulbau und-sanierung in Berlin 2012 bis 2017“, Studie im Auftrag von GiB, online unter https://www.gemeingut.org/wordpress/wp-content/uploads/2017/11/Kurzstudie-Ausgaben-Schulbau-und-Sanierung-2012-bis-2017.pdf

Carl Waßmuth

Jg. 1969, Diplombauingenieur, seit 2001 Beratender Ingenieur für das Bauwesen, Mitbegründer von Gemeingut in Bürgerinnenhand, Autor verschiedener Schriften zu Infrastrukturen, u.a. :

Jana Mattert / Laura Valentukeviciute / Carl Waßmuth (2017): „Gemeinwohl als Zukunftsaufgabe – Öffentliche Infrastrukturen zwischen Daseinsvorsorge und Finanzmärkten“, Studie von GiB in Kooperation mit der Heinrich-Böll-Stiftung, 144 Seiten, 7 Tabellen, 25 farbige Abbildungen, ISBN 978-3-86928-163-6, online: https://www.gemeingut.org/wordpress/wp-content/uploads/2017/06/Endf-Gemeinwohl-als-Zukunftsaufgabe_Web.pdf

Dr. Bernhard Knierim / Ludwig Lindner / Karl-Heinz Ludewig / Carl Waßmuth (2017): „Auswirkungen der geplanten Autobahnreform auf die künftige Höhe der Pkw-Maut in Deutschland“, Studie im Auftrag von GiB, online unter https://www.gemeingut.org/wordpress/wp-content/uploads/2017/05/2017-04-25_-Maut-Gutachten_GiB.pdf

Katja Thiele / Carl Waßmuth (2016), „Aktuelle Entwicklungen bei der Privatisierung der Daseinsvorsorge in Deutschland mit besonderem Fokus auf Bundesfernstraßen“, Studie im Auftrag von ver.di und der Rosa-Luxemburg-Stiftung, https://www.gemeingut.org/wordpress/wp-content/uploads/2016/02/Studie_Privatisierung_Fernstrassen_-2016_02_09.pdf

[1] Antwort des Staatssekretärs Mark Rackles auf die Schriftliche Anfrage der Abgeordneten Bettina König vom 21.07.2017 am 05.07.2017

[2] Gegenüber dem RBB Kulturradio äußerte zuletzt Finanzstaatssekretär Klaus Feiler sinngemäß, dass die Variante mit der Gründung einer Howoge-Tochter-GmbH nicht mehr weiter verfolgt werde, siehe dazu auch Martin Klesmann (2018): „Howoge übernimmt den Bau von Schulen nun doch selbst“, in der Berliner Zeitung am 21.02.2018, online unter www.berliner-zeitung.de/berlin/riskante-entscheidung-howoge-uebernimmt-den-bau-von-schulen-nun-doch-selbst-29735416 sowie Susanne Vieth-Entus (2018): „Berlins Bezirke sollen künftig Schulen mieten“ im Tagesspiegel am 21.02.2018, online unter www.tagesspiegel.de/berlin/senatskonzept-zum-schulbau-berlins-bezirke-sollen-kuenftig-schulen-mieten/20985296.html

[3] Regina Kittler, bildungspolitische Sprecherin der Fraktion Die Linke im Abgeordnetenhaus in der Aktuellen Stunde „Turbo-Schulbau statt Verantwortungs-Pingpong – Schulsanierung in Berlin vorantreiben“ am 19.10.2017

[4] Finanzsenator Matthias Kollatz-Ahnen: „Die Kreditaufnahme wird wahrscheinlich in einer Größenordnung von 1 bis 1,5 Milliarden Euro im Zeitraum bis 2026 liegen“, Berliner Zeitung, 7.11.2017: https://www.berliner-zeitung.de/berlin/marode-schulen-sanierungs-offensive-zerrt-an-politiker-nerven-28776332

[5] Der Kredithöchstbetrag pro Vorhaben ist hier 50 Mio. €. Bei mehrjährigen Vorhaben gelten einzelne Bauabschnitte jeweils als ein Vorhaben. Die Zinsbindungsfrist ist wahlweise 10 oder 20 Jahre, das erste Jahr ist laufzeitunabhängig tilgungsfrei, getilgt wird in fixen Dreimonatsraten.

[6] KfW Merkblatt Kommunale und soziale Infrastruktur: „Die KfW gewährt Kredite aus diesem Programm ausschließlich über Kreditinstitute (Banken und Sparkassen), die für die von ihnen durchgeleiteten Kredite die Haftung übernehmen … Für Ihren Kredit sind bankübliche Sicherheiten erforderlich. Form und Umfang der Besicherung vereinbaren Sie mit Ihrem Kreditinstitut.“, 26.12.17, 5:43 h: https://www.kfw.de/Download-Center/Förderprogramme-(Inlandsförderung)/PDF-Dokumente/6000000077-M-Kommunale-und-Soziale-Unternehmen-148.pdf

[7] https://www.moodys.com/research/Moodys-erteilt-A1-Rating-fr-GEWOBAG-Wohnungsbau-AG-Berlin–PR_329480

[8] https://de.tradingeconomics.com/country-list/rating

[9] Bilanzsummen, Umsätze, EBITDA, EBIT und Beschäftigtenzahl sind ähnlich, beim Eigenkapitalanteil weist die HOWOGE aufgrund fehlender Emissionen zurzeit ein deutlich günstigeres Verhältnis auf, siehe Senatsverwaltung für Finanzen: Beteiligungsbericht 2017, https://www.berlin.de/sen/finanzen/vermoegen/downloads/artikel.7206.php

[10] Die Deutsche Annington wurde von S&P mit BBB+ geratet: http://www.bbsr.bund.de/BBSR/DE/Veroeffentlichungen/BBSROnline/2017/bbsr-online-01-2017-dl.pdf?__blob=publicationFile&v=5

[11] Bürgerschaft der Freien und Hansestadt Hamburg, DS 21/4224, 24.05.16: „Im Übrigen sieht der Senat zur Wahrung der Betriebs- und Geschäftsgeheimnisse der Vertragspartner in ständiger Praxis grundsätzlich davon ab, zu Kaufpreisen von einzelnen Grundstücken Stellung zu beziehen. Das Sondervermögen Schulimmobilien hat im Zeitraum 2012 bis 2015 Einzahlungen aus der Abgabe von Sachanlagevermögen in Höhe von insgesamt 23 Millionen Euro verbucht.“: http://www.buergerschaft-hh.de/ParlDok/dokument/52632/das-musterflächenprogramm-im-schulbau-und-seine-konsequenzen.pdf

[12] VBD Beratungsgesellschaft für Behörden mbH: Machbarkeitsstudie Schulen in Reinickendorf: „Risiken, die der private Partner tragen soll, werden von ihm bewertet und in seiner Preiskalkulation durch entsprechende Risikoaufschläge berücksichtigt. Die Übertragung von Risiken, die der Private nicht abschätzen oder nicht steuern kann, würde zu einer erheblichen Verteuerung des Angebots führen. Im Interesse einer wirtschaftlichen Gesamtlösung kommt der Erarbeitung einer optimalen Risikoallokation daher zentrale Bedeutung zu.“ , in: 02.05.2007, Zugriff am 24.12.17, 05:35 h: https://www.parlament-berlin.de/ados/16/Haupt/vorgang/h16-0321.A_Anlage3-v.pdf

[13] Endbericht Wirtschaftlichkeitsvergleichsrechnung Spandau. Paket V: „Der Risikotransfer spielt sowohl zu Beginn der Projektstrukturierung und der Wirtschaftlichkeitsanalyse als auch bei der Erstellung und Verhandlung der Verträge eine tragende Rolle. Grundsätzlich sollte diejenige Vertragspartei das Risiko übernehmen, die dieses am besten beeinflussen und somit steuern kann. Daraus resultiert, dass eine Risikoteilung zwischen den privaten Bietern und dem Bezirk als Auftraggeber stattfinden muss. Ein vollständiger Risikotransfer auf den Privaten würde zu überhöhten Risikoaufschlägen und damit zu einem unwirtschaftlichen Ergebnis führen.“ In: Hauptausschuss AH Berlin, 14.08.2007: Drucksache h16-0321.A: https://www.parlament-berlin.de/ados/16/Haupt/vorgang/h16-0321.A-v.pdf

[14] VBD Beratungsgesellschaft für Behörden mbH: Machbarkeitsstudie Schulen in Reinickendorf, 02.05.2007: „Die Erklärung des Einredeverzichts ermöglicht die Erlangung kommunalkreditähnlicher Konditionen für die Finanzierung. Die Abgabe der Einredeverzichtserklärung ist zugleich Voraussetzung für die Einbindung von zinsgünstigen Krediten des Programms Kommunal finanzieren der KfW-Förderbank.“ Zugriff am 24.12.17, 05:35 h: https://www.parlament-berlin.de/ados/16/Haupt/vorgang/h16-0321.A_Anlage3-v.pdf

[15] https://www.kfw.de/Download-Center/Förderprogramme-(Inlandsförderung)/PDF-Dokumente/6000000070-M-Investitionskredit-Kommunen-208.pdf

[16] https://de.wikipedia.org/wiki/Kreditsicherung

[17] Koalitionsvertrag der Senatsparteien, S. 72: „Grundstücksübertragungen zum Verkehrswert vom Land oder von Landesunternehmen an andere Landesgesellschaften müssen möglich sein. Nicht mehr betriebsnotwendige Grundstücke fallen gegen Ersatz des Buchwertes, welcher jedoch den gutachterlichen Verkehrswert nicht übersteigen darf, an das Land zurück, sofern das Parlament nichts anderes beschließt.“

[18] Ebd., S. 66: „Denkbar ist beispielsweise das Prinzip des Mietkaufs, soweit der Mietkauf im landesinternen Kreislauf stattfindet.“

[19] https://de.wikipedia.org/wiki/Patronatserkl%C3%A4rung

[20] KfW Investitionskredit kommunale und soziale Unternehmen, Konditionenübersicht, Zugriff am 26.12.17, 5:43 h: https://www.kfw-formularsammlung.de/KonditionenanzeigerINet/KonditionenAnzeiger?ProgrammNameNr=148

[21] KfW Investitionskredit Kommunen, 22.12.2017, Zugriff am 27.12.2017, 8:40 h: https://www.kfw.de/inlandsfoerderung/Öffentliche-Einrichtungen/Kommunale-soziale-Basisversorgung/Finanzierungsangebote/Investitionskredit-Kommunen-(208)/

[22] Zugriff am 27.12.17, 14:50 h: https://www.ibb.de/de/foerderprogramme/berlin-infra.html

[23] Zugriff am 27.12.17, 14:50 h: https://www.ibb.de/media/dokumente/foerderprogramme/wirtschaftsfoerderung/berlin-infra/berlininfra_merkblatt.pdf

[24] 27.12.17: https://www.kfw.de/inlandsfoerderung/Öffentliche-Einrichtungen/Kommunale-soziale-Basisversorgung/Finanzierungsangebote/Investitionskredit-kommunale-Unternehmen-(148)/

[25] Tilgungszeitraum 20 Jahre, was den bisherigen Planungen des Senats am nächsten kommt

[26] KfW-Investitionskredit für kommunale und soziale Unternehmen

[27] Ebd.

[28] Kai-Eicker Wolf, Patrick Schreiner: Mit Tempo in die Privatisierung. Autobahnen, Schulen, Rente – und was noch?, Köln 2017: 14

[29] PricewaterhouseCoopers: Gutachterliche Stellungnahme für das Bundesministerium für Wirtschaft und Energie: Rechtliche und institutionelle Voraussetzungen zur Einführung neuer Formen zur privaten Finanzierung öffentlicher Infrastrukturvorhaben unter Einbindung einer staatlichen Infrastrukturgesellschaft: 47: „Die wirksame Übertragung von Projektrisiken auf private Investoren setzt eine Finanzierung auf Basis eines Eigenkapitalanteils voraus. … Eine Finanzierung auf Basis eines Eigenkapitalanteils führt zwar gegenüber der herkömmlichen Beschaffung und auch gegenüber der bei kommunalen ÖPP-Projekten in Deutschland vorherrschenden Forfaitierung mit Einredeverzicht zu Mehrkosten …“, in: https://www.bmwi.de/Redaktion/DE/Downloads/Studien/pwc-gutachten-lang.pdf?__blob=publicationFile&v=6

[30] “The financial instruments play a very useful role in catalysing additional private and public funds by sharing some of the financing risks with other public or private players, thus providing financial leverage.” In: European Commission: Report from the Commission to the European Parliament and the Council on financial instruments supported by the general budget according to Art.140.8 of the Financial Regulation as at 31 December 2016, 25.09.2017: 6: http://eur-lex.europa.eu/legal-content/EN/TXT/?uri=COM:2017:535:FIN

[31] ebd.: 4

[32] ebd.: 22

[33] European PPP Expertise Center: Financing PPP´s with project bonds. Issues for public procuring authorities, 2012: 3

[34] http://www.finanztreff.de/news/sundp-hebt-rating-fuer-italien-auf-bbb-ausblick-stabil/12526223

[35] https://www.finanzen.net/anleihen/a0bejp-italien-anleihe

[36] PricewaterhouseCoopers: a.a.O.

[37] PricewaterhouseCoopers: a.a.O.

[38] Endbericht Wirtschaftlichkeitsvergleichsrechnung Spandau. Paket V: S.25, in: Hauptausschuss AH Berlin, 14.08.2007: Drucksache h16-0321.A: https://www.parlament-berlin.de/ados/16/Haupt/vorgang/h16-0321.A-v.pdf

[39] European PPP Experise Center 2013: Projektanleihen zur Finanzierung öffentlich-privater Partnerschaften – vergaberechtliche Aspekte: 8: http://www.eib.org/infocentre/publications/all/epec-financing-ppps-project-bonds-in-germany.htm

[40] https://www.tagesgeldvergleich.net/ratgeber/laender-ratings.html

Pingback:Kurzstudie – BSO und Beschäftigte in Berlin und Brandenburg — Gemeingut

Pingback:GiB-Infobrief: Ende für ÖPP in Sicht? — Gemeingut