![]() Schriftliche Stellungnahme zum Antrag der Fraktion der PIRATEN im Schleswig-Holsteinischen Landtag zu ÖPP: „Landesvermögen schützen – Unwirtschaftliche öffentlich-private Partnerschaften (ÖPP) verhindern“

Schriftliche Stellungnahme zum Antrag der Fraktion der PIRATEN im Schleswig-Holsteinischen Landtag zu ÖPP: „Landesvermögen schützen – Unwirtschaftliche öffentlich-private Partnerschaften (ÖPP) verhindern“

Carl Waßmuth, 29.09.2015

Die Stellungnahme als download: hier zum Herunterladen (pdf, < 1 MB)

Fehlende Evaluation in Deutschland

Evaluationsergebnisse aus Großbritannien

Negative Erfahrungen mit fehlender Transparenz

Grundsätzliche Überlegungen zu ÖPP

Grundsätzliche Überlegungen zur Effizienz

Grundsätzliche Überlegungen zur Wirtschaftlichkeit

Grundsätzliche Überlegungen zur Dauer

Grundsätzliche Überlegungen zur Umgehung von Schuldenregeln mittels ÖPP

Infrastrukturgesellschaft für Bundesfernstraßen

Bericht der Fratzscher-Kommission

Schwächung der demokratischen Mitbestimmung

Angefragt wurde die Position von Gemeingut in BürgerInnenhand zum Antrag der Fraktion der PIRATEN im Schleswig-Holsteinischen Landtag zu ÖPP: „Landesvermögen schützen – Unwirtschaftliche öffentlich-private Partnerschaften (ÖPP) verhindern“ (Drucksache 18/3063) vom 2.6.2015.

Der Antrag spricht sich zunächst nicht generell gegen ÖPP aus. Sein Motto lautet etwas verkürzt: Wenn schon ÖPP, dann unter den gleichen Regeln wie die konventionelle Realisierung, mit Transparenz, mit demokratischer Kontrolle und unter Berücksichtigung der Verbindlichkeiten in der Schuldenbremse.

Zu begrüßen an dem Antrag ist, dass er darauf abzielt, das Volumen von ÖPP deutlich einzuschränken, in dem er strikte Bedingungen stellt. Würden die gestellten Anforderungen bundesweit umgesetzt, würden vermutlich 75 Prozent aller ÖPPs nicht mehr gemacht. Ebenfalls positiv ist, dass diese Bedingungen für verbleibende ÖPPs zu einer besseren Bewertung der Projekte als bisher führen würden.

Zu kritisieren ist, dass der Antrag nicht weit genug geht. Der Antrag zielt vermutlich auf einen breiteren Konsens mit anderen Fraktionen ab. Es sind die Antragsbegründung und auch die mündliche Verteidigung im Plenum klarer als der eigentliche Antragstext. Unwirtschaftliche ÖPPs verhindern – das würde selbst das Bundesverkehrsministerium unterschreiben, das in den letzten Jahren als einseitig ÖPP-protegierend aufgetreten ist. Gleichzeitig glaubt man im Ministerium durch bei privaten Unternehmen beauftragte Wirtschaftlichkeitsgutachten für alle bisher in Gang gesetzten ÖPP-Projekte die Wirtschaftlichkeit nachgewiesen zu haben. Tatsächlich liegen für viele ÖPP-Projekte, denen einen solchen „Nachweis“ vorausging, belastbare Erfahrungen vor, die zeigen, dass die Projekte die Allgemeinheit teurer kommen als es bei einer klassische, konventionellen Vergabe der Fall gewesen wäre (siehe Kapitel Empirische Erfahrungen zu ÖPP).Ebenfalls zeigen grundsätzliche Überlegungen, warum ÖPP-Projekte generell, also auch bei einer Umsetzung wie im Antrag vorgeschlagen, für das Gemeinwohl nachteilhaftig sind. (siehe Kapitel Grundsätzliche Überlegungen zu ÖPP)

Im Antrag fehlt eine deutliche Bezugnahme auf die geplante Infrastrukturgesellschaft für Bundesfernstraßen. Ist dieser umfangreiche Strukturwandel in Gang gesetzt, werden Anträge wie der vorliegende wirkungslos. Die Infrastrukturgesellschaft kann dann entkoppelt von Landesparlamenten und auch vom Bundestag ÖPP-Projekte in Gang setzen (siehe Kapitel Infrastrukturgesellschaft für Bundesfernstraßen). Eine solche Infrastrukturgesellschaft für Bundesfernstraßen sollte klar abgelehnt werden.[1]

Im Antrag fehlen Maßnahmen, die dem aktuellen Druck zu ÖPPs, Infrastrukturgesellschaften und anderen Instrumenten der privaten Vorfinanzierung öffentlicher Infrastrukturen entgegenwirken. Da die derzeitige Verbuchung von ÖPPs und den öffentlichen Schulden von Infrastrukturgesellschaften außerhalb der Schuldenregeln erfolgt, wird empfohlen, Kredite für öffentliche Investitionen in die Daseinsvorsorge aus den Regelungen der Schuldenbremse auszunehmen.

Fehlende Evaluation in Deutschland

Eine systematische Erhebung zu ÖPP-Projekten seitens der öffentlichen Hand erfolgt bedauerlicherweise nicht. Eine große Anzahl der frühen ÖPP-Projekte wurde als Pilotprojekt bezeichnet und zusätzlich öffentlich gefördert[2]. Auch für die Pilotprojekte liegt keine Auswertung hinsichtlich einer generellen oder spezifischen Vorteilhaftigkeit der Projekte vor. Zu den Vorteilen von ÖPP für die Allgemeinheit existieren keine wissenschaftlich fundierten Untersuchungen. Dieser Umstand ist auch der Bundesregierung bekannt: In einer Antwort auf eine parlamentarische Anfrage nach einer „nachprüfbaren, evaluierten Datenbasis, wissenschaftlichen Studien oder Langzeituntersuchungen“ zur Vorteilhaftigkeit von ÖPP wusste die Regierung nur zu sagen, dass „die mit den ÖPP-Projekten im Bundesfernstraßenbau bisher auch gesammelten praktischen Erfahrungen o. g. Effekte erwarten [lassen]“ [3]. Seitens der Bundesregierung wurde bisher nichts unternommen, um dieser enormen Wissenslücke abzuhelfen, z.B. durch eine Evaluation von ÖPP in Deutschland. Zwar wurde im Koalitionsvertrag vereinbart, zumindest die Methodik der Wirtschaftlichkeitsuntersuchungen zu evaluieren, umgesetzt wurde diese Selbstverpflichtung jedoch nicht, es wurde noch nicht einmal damit begonnen. Das bedeutet, dass alle bisherigen ÖPP-Verträge unterzeichnet wurden, ohne dass die ökonomische, ökologische, soziale oder sonstige Vorteilhaftigkeit für die Allgemeinheit belegt wäre.

Evaluationsergebnisse aus Großbritannien

In Großbritannien, sozusagen dem „ÖPP-Mutterland“, liegen schon weiter zurückreichende Erfahrungen vor, teilweise bis zu 30 Jahren und länger. 2011 wurde dort vom Finanzausschuss des britischen Unterhauses eine kritische Auswertung vorgenommen. Die Abgeordneten kamen zu dem Ergebnis, dass ÖPP keine nachweisbaren Vorteile hat, hingegen aber häufig gravierende Nachteile insbesondere durch Mehrkosten. (“The Committee has not seen any convincing evidence that savings and efficiencies during the lifetime of PFI projects offset the significantly higher cost of finance.” Übersetzt in etwa: “Der Ausschuss konnte nicht sehen, dass überzeugend belegt wurde, dass Einsparungen und Effizienzvorteile während der Laufzeit des PPP-Projekts imstande sind, die signifikant höheren Finanzierungskosten auszugleichen.“[4])

Positive Erfahrungen mit 100 Jahren konventioneller Vergabe

Der völlig unzureichenden Datenbasis für eine mögliche Vorteilhaftigkeit von ÖPP steht die konventionelle Vergabe gegenüber, über die es umfangreiches wissenschaftliches Material gibt und deren Vorteilhaftigkeit sich überdies aus einer über 100 Jahre fortwährenden Praxis ergibt, mit deren Hilfe das nach wie vor hochwertige Netz von Infrastrukturen der Daseinsvorsorge finanziert, errichtet, erhalten und betrieben wurde.

Negative Erfahrungen mit 15 Jahren ÖPP in den Berichten der Rechnunsghöfe

Zu den Nachteilen von ÖPP für die Allgemeinheit gibt es seit 2006 in nahezu regelmäßigen Abständen Berichte der Landesrechnungshöfe und des Bundesrechnungshofs, die die Nachteilhaftigkeit von ÖPP darstellen. So wurden 2014 für fünf Autobahn-ÖPP-Projekte mit einem Gesamtvolumen von 5,1 Milliarden Euro voraussichtliche Mehrkosten von 1,9 Milliarden Euro festgestellt[5]. Das entspricht einem Kostennachteil von 38 Prozent. Behauptet worden waren im Vorfeld Kosteneinsparungen von 10,4 Prozent (532 Millionen Euro). Die Wirtschaftlichkeitsuntersuchungen zu den fünf untersuchten Autobahn-ÖPPs lagen im Durchschnitt somit fast 50 Prozent (genau: 48 Prozent) daneben – zu Lasten der öffentlichen Hand. Ein gemeinsamer Erfahrungsbericht der Landesrechnungshöfe und des Bundesrechnungshofs[6] hatte bereits 2011 ergeben, dass in 9 von 18 untersuchten Projekten der angegebene Effizienzvorteil gar nicht schlüssig nachgewiesen wurde, in weiteren fünf Fällen wurde von den Rechnungshöfen ein Effizienznachteil festgestellt. Nur in vier der Projekte, d.h. in 22 Prozent der Fälle, konnte ein Effizienzvorteil erkannt werden. Und auch diese Zahl sagt noch nicht alles: In drei dieser Fälle lag der Effizienzvorteil unter fünf Prozent.

Nachfolgend drei von den Rechnungshöfen geprüfte Ergebnisse zu den angeblichen Effizienzvorteilen:

- „Die Rechnungshöfe stellten fest, dass die Effizienzvorteile der ÖPP-Varianten häufig zu hoch ermittelt oder nicht schlüssig nachgewiesen wurden.“[7]

- „[…] Der Landesrechnungshof stellte zudem fest, dass der pauschale Effizienzvorteil der ÖPP-Variante weder bei den Baukosten noch bei den Betriebskosten schlüssig nachgewiesen werden konnte.[8]“

- „Der im Wirtschaftlichkeitsvergleich ausgewiesene Effizienzvorteil von 12 Prozent der ÖPP-Variante gegenüber der konventionellen Beschaffungsvariante durch das Land Sachsen-Anhalt basierte somit im Wesentlichen auf einer zu hoch angesetzten Kostenschätzung für den PSC, die noch zusätzlich durch in ihrer Höhe nicht nachvollziehbare Risikozuschläge in der Bau- und Betreiberphase eine Steigerung erfahren hat.[9]“

Dabei wurde nur ein sehr kleiner Teil der bisherigen ÖPP-Projekte von Rechnungshöfen untersucht, eine solche Prüfung ist nicht obligatorisch und fand bisher auch nur nach Vertragsunterzeichnung statt. Unterstellt man, dass die Rechnungshöfe annähernd zutreffende Berechnungen angestellt haben, hätten durch eine Befassung der Rechnungshöfe im Vorhinein Kosten in Milliardenhöhe vermieden werden können.

Negative Erfahrungen mit 15 Jahren ÖPP in bekannten Einzelprojekten

Bei zahlreichen ÖPP-Projekten wurde deren Nachteilhaftigkeit auch ohne Prüfung von Wirtschaftlichkeitsuntersuchungen offensichtlich. Die Hamburger Bürgerschaft hätte vermutlich auf ihre Elbphilharmonie in der vorgesehenen Form verzichtet, wenn ihr vor Vertragsunterzeichnung bekannt gewesen wäre, dass die Kosten dafür nahe 800 Millionen Euro kommen, mehr als zehnmal so viel wie ursprünglich angenommen. Andere ÖPP-Projekte haben sich ebenfalls schon weit vor dem Ablauf der regulären Vertragsfrist als extrem teuer erwiesen. Im einstigen ÖPP-Vorzeige-Projekt „90 Schulen Landkreis Offenbach“ (PPP-Innovationspreis 2005) liegen die jährlichen Raten derzeit bei 95 Millionen Euro pro Jahr. Vom Kreisrat genehmigt worden waren 52 Millionen Euro pro Jahr. Andere Projekte wurden ganz abgebrochen („Würzburg integriert“, PPP-Innovationspreis 2007, 2010 vom Investor abgebrochen), bei der Therme in Keitum erinnert nur noch eine Ruine sowie eine Gedenktafel („Lernort PPP oder wie der Traum vom Thermalbad zum finanziellen Alptraum wurde“) an das Scheitern und den Verlust von 15,5 Millionen Euro ohne Gegenwert für die Steuerzahlenden. Bei einer Reihe von ÖPP-Projekten sind inakzeptable Leistungseinschränkungen zu verzeichnen. So war das Stadtbad Leimen ganzjährig geschlossen, die ÖPP-Jahresrate musste gleichwohl ohne Kürzungen überwiesen werden. Im Protonentherapiezentrum in Essen mussten die Krebspatienten vier Jahre lang auf die Bereitstellung von Therapieplätzen warten.

Negative Erfahrungen mit fehlender Transparenz

ÖPP-Verträge und auch ÖPP-Ausschreibungsunterlagen und -Wirtschaftlichkeitsuntersuchungen unterliegen als Bestandteil privatwirtschaftlicher Vertragswerke der Geheimhaltung. Von der Möglichkeit der öffentlichen Hand, vertraglich die Offenlegung der Dokumente zu vereinbaren, wurde bisher in keinem bekannten Fall Gebrauch gemacht. Als Argument für die Geheimhaltung werden auf der einen Seite die schützenswerten Interessen der privaten Seite angeführt, aber auch die Notwendigkeit der Geheimhaltung, um den erwünschten Effizienzvorteil überhaupt erreichen zu können. Wissenschaftliche Belege, dass Geheimhaltung von Ausschreibungsunterlagen und Verträgen zu größerer Kosteneffizienz führt, sind nicht bekannt. Die extreme Intransparenz hinsichtlich der Verfahren, der Verträge und der Ergebnisbewertung von ÖPP-Leistungen wird auch nicht durch die sogenannte Transparenz-Initiative der deutschen Bauindustrie entkräftet. Die dort aufgeführten Verträge sind von Anzahl und Vertragsvolumen marginal. Zudem sind die Veröffentlichungen der Vertragswerke mehr als unvollständig, relevante Daten fehlen. In einzelnen „offengelegten Verträgen“ finden sich nur zwei Zahlenangaben, der Rest fehlt oder ist geschwärzt.[10] Dem stehen die Auswirkungen wirklicher Ofenlegungen gegenüber: Die per Volksentscheid erzwungene Veröffentlichung der ÖPP-Verträge zu den Berliner Wasserbetrieben lösten – unter anderem durch das damit verbundene Bekanntwerden der enthaltenen Renditegarantien – einen so starken politischen Druck aus, dass das Land Berlin nur zwei Jahre später die PPP-Partner ausbezahlte so die Rekommunalisierung einleitete.

Grundsätzliche Überlegungen zu ÖPP

Grundsätzliche Überlegungen zu ÖPP werden von ÖPP-Befürworten zuweilen als ideologisch diffamiert. Man fordert eine „sachliche, ideologiefreie Debatte“ ein. Tatsächlich sind grundsätzliche Überlegungen zu ÖPP nicht nur statthaft, sondern geradezu geboten. Generell gibt es ja nur diese beiden Möglichkeiten: Eine Bewertung aufgrund von Erfahrungen (ohne einen theoretischen Hintergrund zu kennen oder zu bilden) sowie eben theoretische, will heißen grundsätzliche Überlegungen. Bei ÖPP ist wie oben dargestellt die empirische Basis auf breiter Grundlage nicht vorhanden. Noch kein einziges ÖPP-Projekt wurde in Deutschland abgeschlossen, rückübergeben und ausgewertet. Laufende Einzelprojekte mit belegter extremer Unwirtschaftlichkeit aus Sicht der Steuerzahlenden, die gleichzeitig zuvor von privaten Firmen als „wirtschaftlich“ ausgewiesen worden waren, machen die privat erstellten Wirtschaftlichkeitsgutachten mehr als fraglich. Gleichzeitig gibt es schwerwiegende Parameter wie der Restwert der übertragenen Infrastrukturen bei Rückübergabe, die noch in keine Berechnung – auch nicht in die der Rechnungshöfe eingeflossen sind. Soll dennoch eine Aussage getroffen werden, ob ÖPP mit hinreichender Sicherheit als vorteilhaftig angesehen werden kann, sind grundsätzliche Überlegungen unerlässlich. Die Ergebnisse wären dann durch solide empirische Befunde zu bestätigen oder gegebenenfalls zu revidieren.

Grundsätzliche Überlegungen zur Effizienz

So beliebt Prozentzahlen hinsichtlich sogenannter „Effizienzvorteile“ sind (z.B. „4,3 Prozent Effizienzvorteil bei Vertragsabschluss“[11]), der Begriff „Effizienz“ ist im Zusammenhang mit ÖPP bedauerlicherweise nicht geschlossen definiert. Zudem handelt es sich bei allen bekannten Effizienzangaben um Prognosewerte – in keinem Fall wurde bisher die tatsächliche, rückwirkend belegte Effizienz ermittelt. Man könnte den Effizienzvorteil aus sogenannten Wirtschaftlichkeitsgutachten mit Renditeversprechen von Lebensversicherern vergleichen: Bei Vertragsabschluss wird zwar eine große Zahl mit Nachkommastellen genannt, die als Mindestzahlungssumme suggeriert wird. Nach Ablauf stellt sich diese Angabe der Versicherungen[12] oft als nicht haltbar heraus[13].

Grundsätzliche Überlegungen zur Wirtschaftlichkeit

Wie bei der Effizienz besteht eine begriffliche Unschärfe, die den Parameter als belastbare Grundlage für eine tragfähige Bewertung aus Sicht der Parlamente und Bürger unbrauchbar macht. Handelt es sich um eine betriebswirtschaftliche „Wirtschaftlichkeit“ bzw. Unwirtschaftlichkeit? Und falls ja, was genau ist dann der Betrieb? Oder geht es um eine volkswirtschaftliche Wirtschaftlichkeit? Darauf deutet der Umstand, dass es sich zumeist um Infrastrukturen der Daseinsvorsorge handelt, die vor allem einen volkswirtschaftlichen Effekt entfalten (sollen). Auch Minister Dobrindt sprach bei der Vorstellung der neuen Generation von ÖPPs von der Vermeidung „des größten Volkswirtschaftlichen Schadens“ (des Staus). Allerdings wird keine Kosten-Nutzen-Analyse durchgeführt, wie man sie zur Bewertung volkswirtschaftlicher Investitionen erwarten sollte. Stattdessen gibt es Wirtschaftlichkeitsgutachten, für die es keinen anerkannten Standard zu den Berechnungsgrundlagen und -methoden gibt. Und so kommt es, dass maßgebliche volkswirtschaftliche Parameter regelmäßig nicht erfasst werden:

- das Risiko, dass der private Auftragnehmer in der Vertragslaufzeit insolvent wird,

- Risiken aus den vieltausendseitigen Verträgen, die konsistent zu prüfen zum Vertragsabschluss so gut wie niemand imstande ist, und in denen sich für die öffentliche Hand vermeintlich günstige Regeln (z.B. Malus-Zahlungen bei Schlechtleistung) als nicht gerichtsfest erweisen

- Risiken der Kostensteigerung infolge der starren Verträge, die Änderungen an die Anforderungen (z.B. Ganztagsschulbetrieb bei Schulgebäuden) nur durch überproportional hohe Vergütung erfassen können

- Risiken aus der Schädigung des lokalen Mittelstands, der für 30 Jahre von bedeutendem Auftragsvolumen ausgeschlossen wird. Zu den Risiken des Mittelstands siehe die Stellungnahmen der entsprechenden verbände zu ÖPP sowie gegebenenfalls in dieser Anhörung.

- Risiken durch den Verlust des Know-Hows der öffentlichen Hand, die ihre eigenen Kompetenzen im Vertragszeitraum abbauen muss und dann von den Aussagen interessengebundener Dritter abhängig wird

- Risiken durch eine eventuelle Schädigung oder Desinvestition der Infrastruktur durch den privaten Auftragnehmer, so dass der Vertragsgegenstand nach Übergabe durch die Gemeinschaft der Steuerzahlenden teuer saniert werden muss (Beispiel Rail Track und das britische Schienennetz)

- Risiken hinsichtlich der Kreditwürdigkeit und Finanzmarktstabilität der öffentlichen Körperschaften, die sich daraus ergeben, dass ÖPP-Projekte zwar eine Form von Kredit sind, aber gemeinhin außerhalb der regulären Haushalte und somit nicht als Schulden verbucht werden. Eine Änderung der Schuldenregelung hinsichtlich der ÖPP-Projekte, z.B. der Erfassungskriterien von ÖPP für die Maastricht-Regeln, den europäischen Fiskalpakt oder die deutsche Schuldenbremse können bei großen ÖPP-Finanzvolumen somit dazu führen, dass sich die Verschuldung Deutschlands oder der Bundesländer schlagartig erhöht und dadurch unerwünschte Bewegung an den Finanzmärkten auslöst oder das Rating öffentlicher Körperschaften in Deutschland negativ beeinflusst.

- Effekte, die sich ergeben, weil die öffentliche Vergabeordnung für die Aufragnehmer nicht gilt oder nicht eingehalten wird, z.B. Lohndumping oder das Unterlaufen von Umweltstandards

- Effekte, die sich ergeben, weil die Vergabeform durch die extreme Intransparenz ungleich anfälliger ist für Korruption

Grundsätzliche Überlegungen zur Dauer

ÖPP-Projekte in Deutschland wurden etwa seit 2000 in Gang gebracht, einzelne auch davor. ÖPP-Verträge sind als ultralanglaufend anzusehen. Zumeist laufen sie über 30 Jahre ohne jede Möglichkeit der regulären Kündigung. Einzelne Verträge haben auch eine Laufzeit, von 25, 20 oder 15 Jahren. Ultralang können die Verträge genannt werden, weil sie mit der Vorlaufphase mehr als eine Generation umspannen. Politiker, die die Verträge aushandeln, sind womöglich schon verstorben, wenn die Rückgabe am Vertragsende ansteht. Ihr Mandat dauerte aber nicht selten nur vier oder fünf Jahre. Hinsichtlich der Dauer der Verträge liegt also ein Maßstabseffekt vor, der gegen nicht oder nur sehr schwer bzw. sehr teuer umkehrbare (Vertrags-) Entscheidungen spricht. Die bisherigen Verträge in Deutschland sind (bis auf die bereits abgebrochenen) alle noch „laufend“.

Es ist nicht bekannt, was sich bei der Rückübergabe der betreffenden Infrastrukturen für Situationen ergeben.

Grundsätzliche Überlegungen zur Umgehung von Schuldenregeln mittels ÖPP

ÖPP-Schulden werden aktuell nicht als Schulden verbucht, sie erhöhen somit nicht die Verschuldung im Sinne von Schuldenbremsen der Länder und des Bundes oder im Sinne der Maastricht-Kriterien oder des Fiskalpaktes. Zudem ist durch die extrem komplexen und umfangreichen (teilweise mehrere zehntausend Seiten umfassende) Vertragswerke, die obendrein bisher nahezu ausschließlich geheim sind, eine vollständige Bewertung aller enthaltenen Zahlungsverpflichtungen nicht möglich. Es handelt sich jedoch gleichwohl um Schulden, die fraglos vollständig zurückgezahlt werden müssen. Im Unterschied zu regulären Schulden im Haushalt bleibt über längere Zeit die genaue Schuldenhöhe unbekannt, ebenso wie der zu bezahlende Zinssatz.[14] Schulden werden also gemacht, aber außerhalb der Haushalte und damit mit direkten und indirekten Zusatzkosten verbunden: Direkte Mehrkosten verursacht der zumeist mindestens drei Prozent höhere Zinssatz, der bei den langen Laufzeiten die Zinskosten verdoppeln oder verdreifachen kann. Indirekte Kosten entstehen durch Verluste in der parlamentarischen Kontrolle, zusätzliche Bürokratie, die nur dem Schuldenverstecken dient und durch die zahlreichen privaten Auftragnehmer, die für die Beihilfe beim Schuldenverstecken teuer bezahlt werden, euphemistisch „Transaktionskosten“ genannt.

Grundsätzliche Überlegungen zu Privatisierungen

Privatisierungen sind sehr unbeliebt. Seit 2007 legen das Meinungsforschungsinstitut forsa und dbb beamtenbund und tarifunion jährlich eine umfassende demoskopische Erhebung zu Kernthemen des öffentlichen Dienstes vor. Auf Grundlage dieser Untersuchungen zeichnen sich längerfristige Veränderungen im Urteil der Bürger über die staatlichen Leistungen und deren Garanten ab. Ein wichtiger Teil der Befragung behandelt die Einschätzung zu Privatisierungen. So wird regelmäßig gefragt: Welcher der folgenden Vorschläge, entspricht am ehesten Ihrer Meinung:

- Es sollten noch mehr öffentliche Dienstleistungen privatisiert werden

- Das Verhältnis zwischen öffentlichen und privaten Dienstleistungen sollte so bleiben wie jetzt

- Privatisierte Leistungen sollten wieder in den öffentlichen Dienst überführt werden

Im langjährigen Durchschnitt lehnten eine umfassende Mehrheit der Befragten (ca. 80 Prozent) weitere Privatisierungen ganz ab (2. und 3.). Ein beträchtlicher Anteil (ca. 25 Prozent im langjährigen Durchschnitt) möchte, dass privatisierte Leistungen wieder in den öffentlichen Dienst überführt werden (3.).

Bei ÖPP handelt es sich um eine lange Kette von mit einander verwobenen Privatisierungsmaßnahmen. Es beginnt mit den Wirtschaftlichkeitsuntersuchungen, die generell privat erbracht werden. Der Staat fragt also private (Groß-)Firmen, ob eine Angelegenheit für ihn auf eine bestimmte Art und Wiese günstiger käme – ganz offensichtlich eine schon im Grundsatz unkluge Entscheidung. Privatisiert ist bei ÖPP aber auch die Rechtsberatung und die Vertragsausgestaltung, die stets durch international tätige Anwaltskanzleien erfolgt. Selbst die öffentliche Beratungsgesellschaft des Bundes ist teilprivatisert (ÖPP Deutschland AG). Auch Teile der Ausschreibung sowie des Ausschreibungsverfahrens erfolgen durch Private (zumeist große Wirtschaftskanzleien). Auf Basis dieser durch massive Privatisierung vermutlich einseitig zustande gekommenen Ausgangsinformationslage wird dann das Auftragsvolumen der nächsten 30 Jahre eines bestimmten Sektors der Daseinsvorsorge auf einen Schlag und unkündbar privatisiert. Privatisiert wird auch das öffentliche Wissen. Der öffentlichen Hand geht im betroffenen Bereich das Know-How womöglich gänzlich verloren. Es ist zu befürchten, dass die Öffentlichkeit in wenigen Jahren hinsichtlich zentraler technischen Fragen zur Daseinsvorsorge von wenigen Firmen abhängig sein wird, die die technischen Details kennen, die zugehörigen Standards selbst gesetzt haben und für ihre dann monopolisierten Dienste exorbitante Preise verlangen werden.

Privatisiert mit Unterzeichnung des Vertrages wird auch der zugehörige Teil der Gerichtsbarkeit: ÖPPs unterliegen generell privaten Schiedsgerichten. Was jetzt bei TTIP, CETA und TISA breit kritisiert wird, ist bei ÖPP bereits die Regel. Im Fall Toll Collect kann beobachtet werden, dass der Staat trotz der erheblichen Forderung von mittlerweile acht Milliarden Euro in über zehn Jahren vor dem privaten Schiedsgericht nicht einen Cent erstreiten konnte. Aber die privaten Schiedsgerichte haben auch darüber hinaus eine Auswirkung auf die Unabhängigkeit der Justiz: Wenn die bestbezahlten Posten und die attraktivsten Verfahren alle vor privaten Gerichten ausgefochten werden, erodiert die Justiz als Ganzes.

Dass ÖPP eine Form von Privatisierung ist, ist auch daran ablesbar, dass mit ÖPP die Umwandlung der Infrastruktur unserer Daseinsvorsorge in handelbare, spekulationsfähige Finanzprodukte möglich ist. Großbritannien hat bereits eine Welle von Weiterverkäufen von ÖPPs erleiden müssen, der dortige “Sale of equity” setzt sich längst in Deutschland fort[15].

Wer also Privatisierungen in Bereichen der Daseinsvorsorge sowie in Kernbereichen staatlicher Tätigkeit wie der Justiz für dem Gemeinwohl abträglich hält, sollte auch ÖPP ablehnen.

Infrastrukturgesellschaft für Bundesfernstraßen

Mit zu berücksichtigen bei allen Überlegungen zu ÖPP ist die geplante Infrastrukturgesellschaft für Bundesfernstraßen. So wäre es naiv, ÖPP abzulehnen und gleichzeitig eine (möglicherweise teilprivatisierbare) Infrastrukturgesellschaft zu gründen, die „überwiegend unabhängig“ und somit weitgehend unkontrolliert von demokratisch legitimierten Parlamenten mit den zur Verfügung gestellten Steuergeldern und Gebühren in großem Umfang ÖPP-Projekte umsetzen würde.

ÖPP-Projekte zum Ausbau der Bundesfernstraßen erfolgten bisher als Einzelvorhaben, sie wurden einzeln begründet und hatten mit jeweils eigenen Widerständen zu kämpfen. Gipfel der Auseinandersetzung war die Weisung des Bundesverkehrsministers an den niedersächsischen Landesverkehrsminister, einen Autobahnausbau per ÖPP – und nur per ÖPP – vorzunehmen[16]. Mit einer Infrastrukturgesellschaft für den Bundesfernstraßenbau wird ÖPP institutionalisiert.

Die bekannten Nachteile von ÖPP sind übertragbar auf die Infrastrukturgesellschaft. Dazu kommen die spezifischen Nachteile wie die gesamtgesellschaftlichen Kosten für den erforderlichen Verwaltungsumbau.

Bericht der Fratzscher-Kommission

Der Vorschlag für eine Infrastrukturgesellschaft für die Bundesfernstraßen geht auf den Bericht der sogenannten Fratzscher-Kommission vom April 2015[17] zurück. Im Kern geht es dabei darum, das Gewicht der Bestimmung über die öffentlichen Infrastrukturen der Daseinsvorsorge zu verschieben: weg von Instrumenten der Demokratie hin zu einer verstärkten Bestimmung durch Kapitaleigner. Damit verbunden sind auch Fragen zur Verwendung von Steuergeldern in erheblichem Umfang in den kommenden Jahrzehnten, die im Fall der ineffizienten oder sogar gesellschaftlich schädlichen Verwendung nicht mehr zur Verfügung stehen bzw. zusätzliche Kosten verursachen.

Im Bericht enthalten, aber als abweichend und ergänzend ausgewiesen sind die Positionen der in der Kommission vertretenen Gewerkschaften IGM, ver.di, IG BCE, IG BAU sowie des DGB. Die dort aufgeführten Positionen beinhalten bereits eine grundsätzliche und weitreichende Kritik an den Vorschlägen des Berichts. Es wird deutlich, dass der Bericht alles andere als einen breiten gesellschaftlichen Konsens abbildet. Die Kritik der Gewerkschaften ist zutreffend, die Auseinandersetzung damit wird empfohlen.

Im Folgenden wird die Kritik von Gemeingut in BürgerInnenhand an dem Vorschlag für eine Infrastrukturgesellschaft für die Bundesfernstraßen zusammengefasst, die die Vorschläge der Gewerkschaften teilweise ausführen, teilweise ergänzen.

Die Annahmen und Schlussfolgerungen der Fratzscher-Kommission sind verkehrspolitisch rückständig. Man geht dort zum einen von „Mobilität als zentraler Voraussetzung für die Wettbewerbsfähigkeit einer Volkswirtschaft“ aus, fokussiert sich im Bericht (der Investitionen insgesamt behandeln soll) jedoch auf den Bundesfernstraßenbau. Mobilität hat jedoch auch eine enorme Bedeutung in der Daseinsvorsorge, sie ist für viele Berufstätige elementar. Mobilität umfasst auch die lebensrettende Funktion von Verkehrsinfrastrukturen (Mobilität von Krankenwagen und Feuerwehren). Auch für die Teilhabe am sozialen Leben ist Mobilität erforderlich. Verkehrsinfrastruktur ist somit weit mehr als ein Standortvorteil. Sie wird aber auch aus weit mehr als nur aus den Bundesfernstraßen gebildet. Die alleinige Beschränkung auf die Bundesfernstraßen wird im Fratzscher-Bericht mit deren „besonderer“ bzw. „zentraler“ Bedeutung“ begründet. Mehr oder weniger offen wird an anderer Stelle zugegeben, dass der zentrale Zweck der Bundesfernstraßen-Infrastrukturgesellschaft die Umgehung von Schuldenregeln[18] ist. Gleichzeitig wird aber auf diesem Wege jedoch der schädliche Straßen(neu)bau auf Jahrzehnte zementiert, während für Bahn, ÖPNV, Fahrrad- und Fußverkehr kein Geld im Haushalt mehr übrig bleibt – für die gilt die Schuldenbremse ja weiterhin. Diese Betrachtung der Verkehrsinfrastruktur, die den erforderlichen Rückgang des Straßenverkehrs zugunsten der ökologischeren Alternativen ausblendet, konterkariert die zentralen Anliegen einer zukunftsfähigen Verkehrspolitik.

Die vorgeschlagene Infrastrukturgesellschaft entbindet nicht von einer sinnvollen, den Anforderungen der BürgerInnen gerecht werdenden Infrastrukturpolitik. Hier gab es in der Vergangenheit massive Versäumnisse, z.B. eine Vernachlässigung des Bestands bei gleichzeitig starker Neubautätigkeit. Zur Festlegung der Dringlichkeit „Erhaltungsinvestitionen im Bestand vor Neubau“ bedarf es jedoch keiner neuen Struktur in Form einer Infrastrukturgesellschaft, wie dies der Bericht fälschlicherweise verknüpft. An anderer Stelle wird auf den Bundesrechnungshof (BRH) mit dessen Anregung Forderung nach einer Abkehr vom Modell der Auftragsverwaltung positiv Bezug genommen. Allerdings weicht die vorgeschlagene Infrastrukturgesellschaft so erheblich vom Modell des BRH ab, dass richtigerweise nicht vom gleichen Modell gesprochen werden kann. So hält der BRH eine Verbesserung der kritisierten Punkte Kostentransparenz, Kostenmanagementsystem und verbesserter Informationsfluss zwischen den Auftragsverwaltungen und dem BMVI auch in der konventionellen Vergabe für möglich. Dieser Auffassung ist zuzustimmen, die Infrastrukturgesellschaft ist dafür entbehrlich.

Schwächung der demokratischen Mitbestimmung

Die Kommission gibt im Bericht an, für die Organisationsform kein bestimmtes Modell zu präferieren. Tatsächlich werden jedoch ausschließlich privatrechtliche Gesellschaftsformen vorgeschlagen. Der Wechsel ins Privatrecht stellt für Bereiche der Daseinsvorsorge als formelle Privatisierung einen starken Einschnitt dar. Statt dem Parlament sind die betreffenden Gesellschaften nur noch Einzelpersonen aus der Regierung unterstellt. Wer Anschauungsmaterial benötigt, kann sich damit auseinandersetzen, wie viel bzw. wie wenig Einfluss Landesparlamente oder selbst der Bundestag auf die Deutsche Bahn AG ausüben, obwohl das Unternehmen maßgebliche Verantwortung für Landes- und Bundesbelange trägt – bis hin zu Fragen der Stadtentwicklung und Raumplanung. Die formelle Privatisierung ist zudem eine wichtige Stufe auf dem Weg zur Kapitalprivatisierung dar. Nicht selten war schon ein sich selbst-verstärkender Effekt zur Kapitalprivatisierung zu beobachten, da üblicherweise dem betreffenden Management formell privater Gesellschaften in öffentlichem Eigentum mit einer (Teil-)Privatisierung eine Vervielfachung der Gehälter winkt. In fast allen Fällen einer späteren materiellen Privatisierung war die formelle Privatisierung in einem separaten Schritt vorausgegangen. Für die damit befassten BürgerInnen und Parlamente ist daher an so einer Wegscheide höchste Vorsicht geboten. Wenn die Kapitalprivatisierung für den betreffenden Bereich abgelehnt wird, sollte nicht ohne Not einer formellen Privatisierung zugestimmt werden. Wechselnde Mehrheiten oder wechselnde (Partei-)Meinungen können so zu einer „eigentlich ursprünglich nicht intendierten“ Kapitalprivatisierung führen, die dann nur sehr schwer (und sehr teuer) rückgängig zu machen ist.

Im Fratzscher-Bericht wird empfohlen, für die Infrastrukturgesellschaft keine Staatsgarantie zu geben. Das bedeutet zunächst, hohe Zinsen für die dann aufzunehmenden Kredite zu bezahlen. Die zu erwartenden Mehrkosten für die Steuerzahlenden würden mehrere Milliarden Euro pro Jahr betragen, ohne dass dafür ein erkennbarer (oder politisch verwertbarer) Nutzen entstünde. Der Österreichische Staat garantiert für seine Autobahn-Gesellschaft, die ASFINAG, und bekommt seine Kredite mithin sehr günstig. Man könnte also dem Vorschlag „keine Staatsgarantie“ leicht entgegnen, dass der Beweis als erbracht anzusehen ist, dass eine Prüfung der Staatsgarantie hinsichtlich der Einhaltung des europäischen Stabilitäts- und Wachstumspaktes standhält. Tatsächlich ist an dieser Stelle Vorsicht geboten. Privatisierungsprozesse erfolgten in der Vergangenheit fast immer „scheibchenweise“, siehe oben. Es ist denkbar, dass die Bundesregierung die sehr weitreichende, aber auch sehr teure Variante einer Autobahngesellschaft ohne Staatsgarantie für nicht durchsetzbar hält und mit Verweis auf die ASFINAG die Autobahngesellschaft mit Staatsgarantie gründet. Dass die ASFINAG bisher als „nicht dem Staatssektor zuzurechnend“ eingestuft wurde hat jedoch möglicherweise nicht dauerhaft Bestand. Es ist nicht unwahrscheinlich, dass nach einer Überprüfung durch die EU-Kommission die Forderung erhoben wird, die Schulden der ASFINAG künftig als Staatsschulden nach Maastricht zu melden, was gravierende Konsequenzen hätte und auch den Verlust des AAA-Status von Österreich bedeuten könnte. Ähnliches könnte in Deutschland passieren – womit eine Privatisierung über die Bande der europäischen Kommission gelungen wäre. Es scheint daher nicht ratsam, eine prinzipiell einfach privatisierbare Struktur zu bilden, die vorrangig einer bestimmten und zudem möglicherweise labilen Form der Schuldenbilanzierung begründet wird.

Mehrkosten und Minderleistungen

AnteilseignerInnen einer Infrastrukturgesellschaft, AnlegerInnen in ÖPP-Projekte und alle, die Anleihen für eine der beiden Anlageformen zeichnen, fordern eine Renditegarantie. Eine solche Renditegarantie steht in einem grundsätzlichen Interessengegensatz zu den Bedürfnissen der NutzerInnen und den Anforderungen der Steuerzahlenden. Die Fratzscher-Kommission hält sich hinsichtlich dieser entscheidenden Frage allerdings bedeckt: Wie viel soll denn den Privaten für ihr Engagement bezahlt werden (dürfen)?

„Vor allem die Frage, nach welchen Kriterien die Rendite für privates Eigenkapital in einem solchen Modell [nämlich einer Verkehrsinfrastrukturgesellschaft mit privaten Anteilseignern] berechnet werden soll, ist offen.“ [19]

Die Versicherungsindustrie hat gegenüber der Presse von sieben Prozent gesprochen – das wären sechs Prozentpunkte über der derzeitigen Verzinsung für vergleichbar lang laufende Bundesanleihen und xxx Prozent über dem 10-Jahresdurchshnitt. Es ist allen Beteiligten klar, dass es so eine Renditegarantie geben muss, ohne eine solche wird kein einziger Euro bereitgestellt werden. Im PPP-Projekt Berliner Wasserbetriebe wurde die entsprechende Renditegarantie zunächst mit der Formel „r+2 Prozent“ festgelegt, wobei r den 10-Jahresdurchschnitt 20-jähriger Bundesanleihen entsprach. Diese Festlegung wurde vom Berliner Landesverfassungsgericht allerdings kassiert. Es wurden draufhin Ersatz-Regelungen geroffen, die im Rechenergebnis bis auf die Nachkommastelle dieselbe Rendite garantierten.

An anderer Stelle wird man etwas deutlicher. In der Frage, wie eine Regulierungsbehörde eventuelle Gebühren bewerten könnte, werden vorausschauend Fremd- und Eigenkapitalkosten als „Kosten“ definiert. Diese Kreditkosten, die bei der angestrebten Höhe und den langen Laufzeiten so hoch wie die Investition selbst werden können, sollen künftigen Autofahrenden ohne Beanstandung in Rechnung gestellt werden, ohne dass das als überhöht anzusehen wäre:

„Bei der (Preis-)Regulierung durch die Regulierungsbehörde sollten die Fremdkapitalkosten anerkannt werden. Bei den Mauteinnahmen sollte, wie oben dargestellt, das Kostendeckungsprinzip gelten, wobei eine Verzinsung des eingesetzten Eigenkapitals berücksichtigt werden könnte. Damit wäre ein Ansatzpunkt für die Berechnung einer (Eigenkapital-)Rendite für das private Kapital gefunden.“[20]

Das Beispiel der Deutschen Bahn AG zeigt, dass selbst ein Betreiber, der gleichzeitig Netzeigentümer ist, dazu neigt, die Infrastruktur zu Renditesteigerung auf Verschleiß zu fahren, siehe dazu insbesondere die maroden Bahnbrücken. Umso problematischer wird das Verhältnis, wenn die Verantwortung für den Werterhalt gänzlich entfällt, weil das Eigentum am Netz gar nicht mit übertragen wird. Es steht zu befürchten, dass mit der Verkehrsinfrastrukturgesellschaft mit privaten Anteilseignern eine Struktur ausgebildet wird, in die umfangreiche Steuergelder und Gebühren einfließen, die jedoch kein primäres Interesse daran hat, diese Gelder auch der Infrastruktur vollumfänglich zuzuführen, da das Management oder sogar private Anteilseigner hohe und regelmäßige Boni bzw. Ausschüttungen erwarten, die nur durch höhere Gebühren oder durch Minderleistung erbracht werden können.

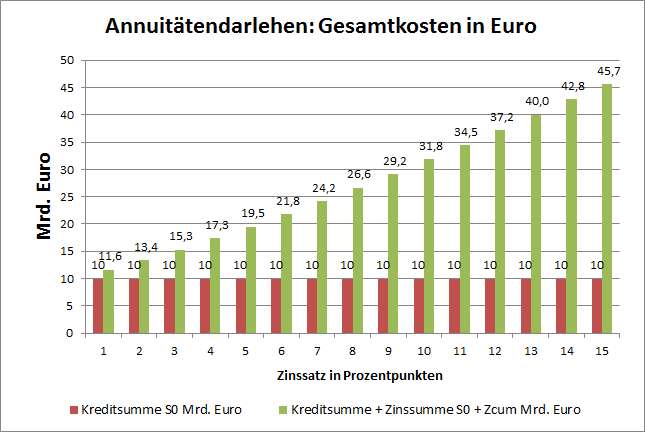

Vor allem aber die Mehrkosten durch die private Finanzierung sind allein wegen der Zinsdifferenz der Kredite so erheblich, dass sie durch – ohnehin unbelegte – Effizienzsteigerungen bei Material[21] und Personal[22] nicht kompensiert werden können. Dieser Umstand kann bereits durch grobe Überschlagsrechnungen nachvollzogen werden, er findet sich auch regelmäßig in den Berichten des Bundesrechnungshofs und der Landesrechnungshöfe wieder. Bei langlaufenden Krediten von 30 Jahren Laufzeit, wie sie im Fernstraßenbau üblich sind, verteuert jeder zusätzliche Prozentpunkt die zu zahlende Zinssumme wie untenstehend:

Die Zinsen von Fremdkapital liegen immer deutlich über den Zinsen von Staatsanleihen, auch in Hochzinsphasen. Ein durchschnittlich drei Prozent höherer Zinssatz würde die Gesamtkosten von Zins und Tilgung um ca. 50 Prozent vergrößern, ein sechs Prozent höherer Zinssatz sogar um 200 Prozent. Eine Infrastrukturgesellschaft käme somit zwingend deutlich teurer als die bisherige Finanzierung aus dem Haushalt im Rahmen der konventionellen Vergabe.

Grafik 1: Zinsen in Annuitätendarlehen (Berechnung: Carl Waßmuth, Gemeingut in BürgerInnenhand (GiB), Laufzeit: 30 Jahre, Rote Balken = Kreditsumme 10 Milliarden Euro, grüne Balken = Kreditsumme zuzüglich Zinsen)

[1] Siehe auch die Stellungnahme von GiB zur Anhörung im Landtag NRW vom 22.9.2015, von der Auszüge in dieses Dokument übernommen wurden: http://www.landtag.nrw.de/portal/WWW/dokumentenarchiv/Dokument?Id=MMST16/3009

[2] ÖPP-Pilotprojekte sind z.B. Abschnitte auf der A 8 in Bayern (Augsburg West – München Allach), der A 4 in Thüringen (AS Waltershausen – AS Herleshausen, sog. „Umfahrung Hörselberge“), der A 1/A 4 in Nordrhein-Westfalen (AS Düren – AK Köln Nord), der A 5 in Baden-Württemberg (AS Baden-Baden – AS Offenburg) und der A 1 in Niedersachsen (AD Buchholz – AK Bremer Kreuz), die Fürst-Wrede-Kaserne bei München, Schulen in Halle (Saale), Kiel, Freiburg, und Landkreis Goslar. Siehe dazu auch http://www.innovativeverwaltung.de/Thema/209/2815/Bundesverkehrsministerium-Entscheidung-fuer-PPP-Pilotprojekte-gefallen.html

[3] Frage 306/Juli 2011 des Abgeordneten Michael Groß, SPD

[4] 2011, House of Commons, Treasury Committee, Private Finance Initiative, Seventeenth Report of Session 2010–12, http://www.parliament.uk/business/committees/committees-a-z/commons-select/treasury-committee/inquiries1/private-finance-initiative-/

[5] Bundesrechnungshof, „Bericht an der Haushaltsausschuss des Bundestags über Öffentlich Private Partnerschaften im Bundesfernstraßenbau“, Juni 2014, https://www.gemeingut.org/wordpress/wp-content/uploads/2014/06/2014-06-04_Bericht_BRH_zu_PPP_an_Haushaltsausschuss.pdf

[6] Präsidenten des Rechnungshofes des Bundes (BRH) und der Länder „Gemeinsamen Erfahrungsbericht zur Wirtschaftlichkeit von ÖPP Projekten“, September 2011, http://www.rechnungshof-rlp.de/icc/internet/med/34a/34a408ff-3f95-9331-a8fc-94e7040d17ef,11111111-1111-1111-1111-111111111111.pdf

[7] Gemeinsamer Erfahrungsbericht der Rechnungshöfe des Bundes und der Länder zur Wirtschaftlichkeit von ÖPP-Projekten, S.16

[8] ebenda, S.21

[9] ebenda S.38

[10] Wir verweisen in diesem Zusammenhang auf unseren Briefwechsel mit Herrn Bernwart Kulle, Mitglied des Vorstands der ÖPP Deutschland AG, https://www.gemeingut.org/wordpress/die-unwahrheiten-von-herrn-kulle-von-der-opp-deutschland-ag/.

[11] PPP-Projektdatenbank, Schulen der Stadt Offenbach, http://www.ppp-projektdatenbank.de/index.php?id=28&tx_ppp_controller

_searchform[projectId]=270&tx_ppp_controller_searchform[action]=showProject

[12] Siehe z.B. Holger Balodis und Dagmar Hühne: „Die Vorsorgelüge. Wie Politik und private Rentenversicherungen uns in die Altersarmut treiben.“ Econ Berlin 2012

[13] Insofern kann es als spannend angesehen werden, wenn künftig diejenigen, die Jahrzehntelang ihre Kunden hinters Licht geführt haben – die Versicherungskonzerne –, nun mit denen, die professionell die öffentliche Hand übervorteilen – die ÖPP-Branche –, zusammentun. Siehe zum Leumund der ÖPP-Branche z.B. die Bundeswirtschaftsministerium aufgrund eines Beschlusses des Bundestags mitfinanzierte Studie (Hans-Ulrich Küpper / Lothar Semper (Hrsg.): „Chancen und Risiken von PPP: Eine Betrachtung aus ökonomischer und juristischer Perspektive. Ludwig-Fröhler-Institut, April 2012) Dort heißt es: „Zahlreiche Manipulationsmöglichkeiten, die es gestatten, bei einer Analyse der Vorteilhaftigkeit von ÖPP-Modellen diese als bessere Alternative erscheinen zu lassen, legen es nahe, im Zweifelsfall davon auszugehen, dass das traditionelle Modell einer gewerkeweisen Vergabe und einer Finanzierung über den Haushalt die bessere Alternative darstellt.“ Eine methodische Vorgehensweise bei der Übervorteilung vermuten auch die Rechnungshöfe 2011 in einem gemeinsamen Bericht: „Die Rechnungshöfe stellten fest, dass [von ÖPP-Beratern der öffentlichen Hand] günstige „Lockangebote“ für Machbarkeitsstudien angeboten wurden, um Folgeberatungsaufträge zu erlangen (…) Zum Teil waren die Grenzen zwischen Beratung und Lobbying fließend.“

[14] Hier ist eine Bezugnahme auf das bekannte Zitat von Bundeskanzlerin Angela Merkel naheliegend, die formuliert hatte: „Man hätte einfach nur die schwäbische Hausfrau fragen sollen, sie hätte uns eine Lebensweisheit gesagt: Man kann nicht auf Dauer über seine Verhältnisse leben.“ Abgesehen vom Umstand, dass das Zitat von der arbeitgebernahen Initiative Neue Soziale Marktwirtschaft aufgegriffen und in einer eigenen Kampagne verarbeitet wurde, könnte man annehmen, dass sich kaum eine lebensweise schwäbische Hausfrau auf diese Weise – ohne Kenntnis der genauen Schuldenhöhe und des tatsächlichen Zinssatzes – verschulden würde.

[15] Z.B.: „Feuerwache Mülheim: Ein langfristiger Mietvertrag mit der Stadt sorgt für Planungssicherheit und stabile Erträge.“ und „Der Geschlossene 6b-Immobilienfonds Vermögenswerte 5 investiert in das Justiz- und Verwaltungszentrum Wiesbaden, das für 30 Jahre fest an das Land Hessen und die Stadt Wiesbaden vermietet ist.“ www.hannover-leasing.de/geschlossene-immobilienfonds-deutschland.php

[16] Diese Minister-Weisung war umso erstaunlicher, als der Bundesrechnungshof nachgewiesen hatte, dass das Vorhaben wenigstens 25 Mio. Euro teurer kommt als die öffentliche Eigenerledigung und auch der Rechnungsprüfungsausschuss des Bundestages das Verfahren zwischenzeitlich gestoppt hatte

[17] „Stärkung von Investitionen in Deutschland“, Herausgeber und Redaktion: Expertenkommission im Auftrag des Bundesministers für Wirtschaft und Energie, Sigmar Gabriel, April 2015

[18] „Um die Konformität einer Verkehrsinfrastrukturgesellschaft mit den Maastricht-Kriterien zu gewährleisten, muss eine klare Abgrenzung der Gesellschaft zum Staatssektor erfolgen.“ ebd.

[19] ebd.S.43

[20] ebd.S.44

[21] Die „Effizienzsteigerungen bei Material“ führten beiom ÖPP-Projekt auf der A1 schon nach einem dreiviertel Jahr zum teilweisen Ablösen des Belags

[22] „Effizienzsteigerungen beim Personal“ können auch mit Umgehungen des Vergaberechts und Lohndumping gleichgesetzt werden